Bonus strumenti musicali: nuovi importi e beneficiari

a cura del Dott. Emanuele Caggegi

Nuovo bonus fino a 2.500 euro per l'acquisto di uno strumento musicale

Cosa cambia con la Legge di Bilancio 2017?

A quanto ammonta il nuovo bonus strumenti musicali?

In cosa consiste il bonus strumenti musicali e come ottenerlo?

Cosa accade se la vendita dello strumento non si conclude?

E se il credito d'imposta è già stato utilizzato?

Chi sono i beneficiari del bonus strumenti musicali?

Chi rilascia il certificato di iscrizione e cosa deve contenere?

Nuovo bonus fino a 2.500 euro per l'acquisto di uno strumento musicale

Cosa cambia con la Legge di Bilancio 2017?

A quanto ammonta il nuovo bonus strumenti musicali?

Questo importo può essere ridotto del contributo eventualmente fruito per l’acquisto di uno strumento musicale nuovo nel 2016.

In cosa consiste il bonus strumenti musicali e come ottenerlo?

Attenzione: il credito d'imposta è riconosciuto entro i limiti della disponibilità delle risorse stanziate, che ammontano a 15 milioni di euro, assegnate in ordine cronologico.

Il credito d’imposta maturato è utilizzabile esclusivamente in compensazione dal secondo giorno lavorativo successivo alla data di rilascio dell’apposita ricevuta che ne attesta la fruibilità.

Cosa accade se la vendita dello strumento non si conclude?

E se il credito d'imposta è già stato utilizzato?

Chi sono i beneficiari del bonus strumenti musicali?

Dal 2017 sono beneficiari del contributo gli studenti in regola con il pagamento delle tasse e dei contributi dovuti per l’iscrizione all’anno 2016-2017 o 2017-2018 ai:

- licei musicali;

- corsi preaccademici;

- corsi del precedente ordinamento;

- corsi di diploma di I e di II livello dei conservatori di musica, degli istituti superiori di studi musicali e delle istituzioni di formazione musicale e coreutica autorizzate a rilasciare titoli di alta formazione.

Se vuoi conoscere quali sono gli strumenti musicali oggetto dell'assegnazione del bonus, vai all'Allegato 2 del provvedimento.

Chi rilascia il certificato di iscrizione e cosa deve contenere?

Per visionare l'elenco dei licei musicali, dei conservatori di musica, degli istituti superiori di studi musicali e delle istituzioni di formazione musicale e coreutica autorizzate a rilasciare titoli di alta formazione musicale, vai all'Allegato 1 del provvedimento.

Gli studenti iscritti ai corsi preaccademici, nel caso in cui il corso sia affidato a soggetti terzi in base ad apposita convenzione, hanno diritto al contributo solo se la certificazione degli studi compiuti è rilasciata dal Conservatorio o dall’istituto superiore di studi musicali-ISSM e non dall’Istituzione convenzionata.

Tutto chiaro fin qui?Se ti è piaciuto l'articolo, condividi o lascia un commento.

una consulenza su misura

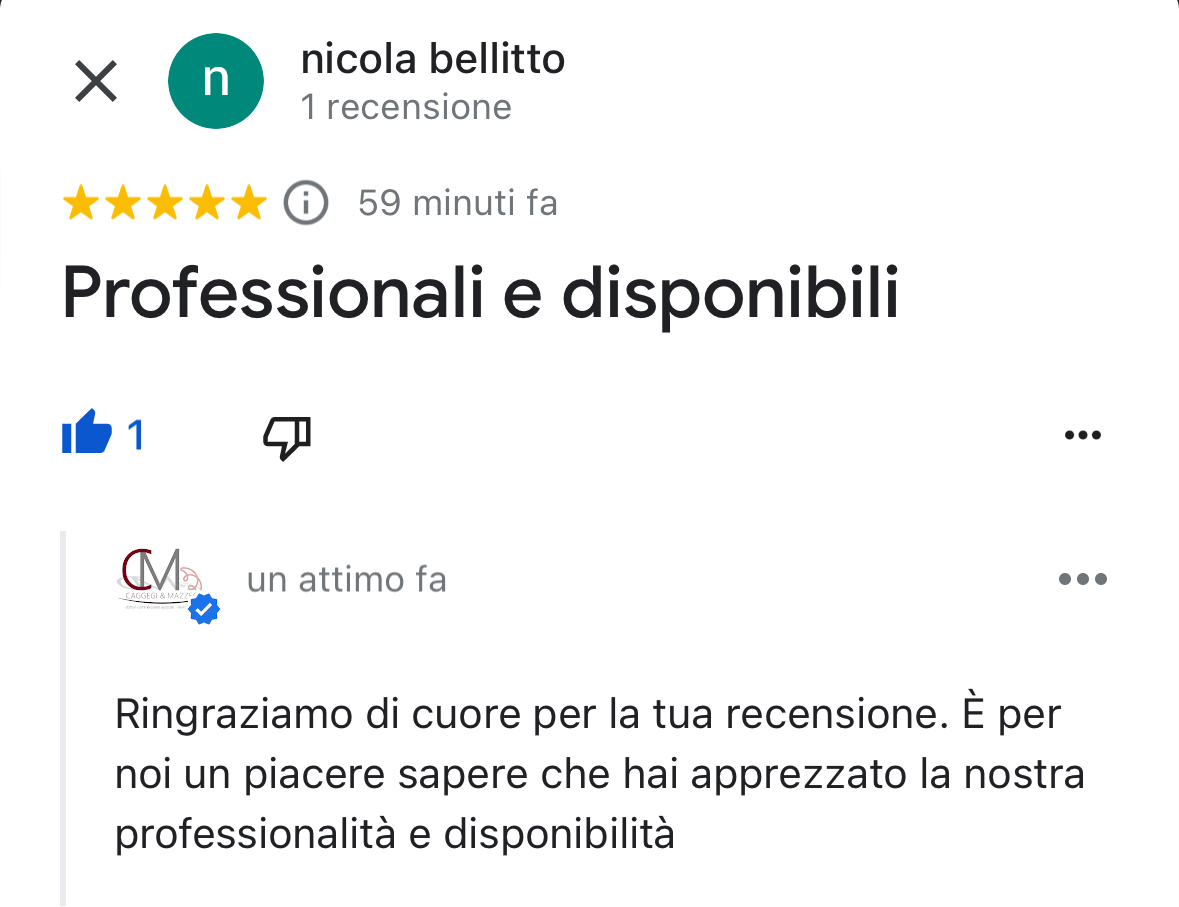

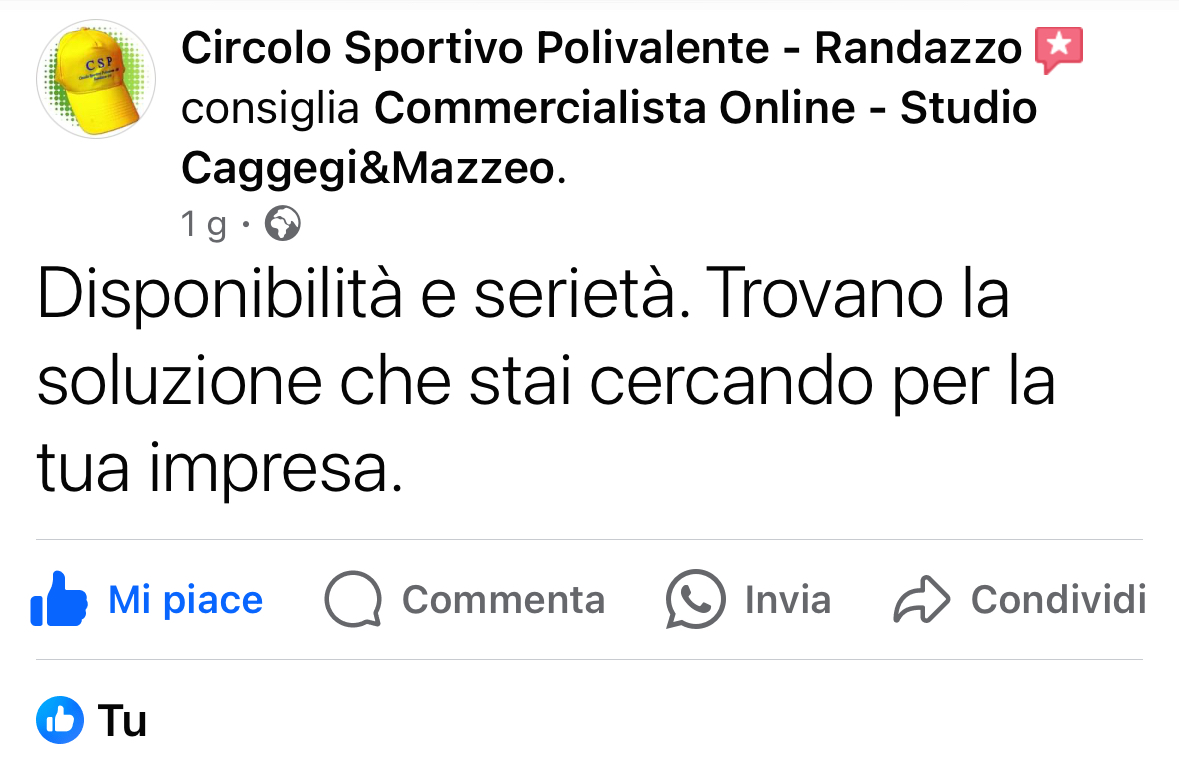

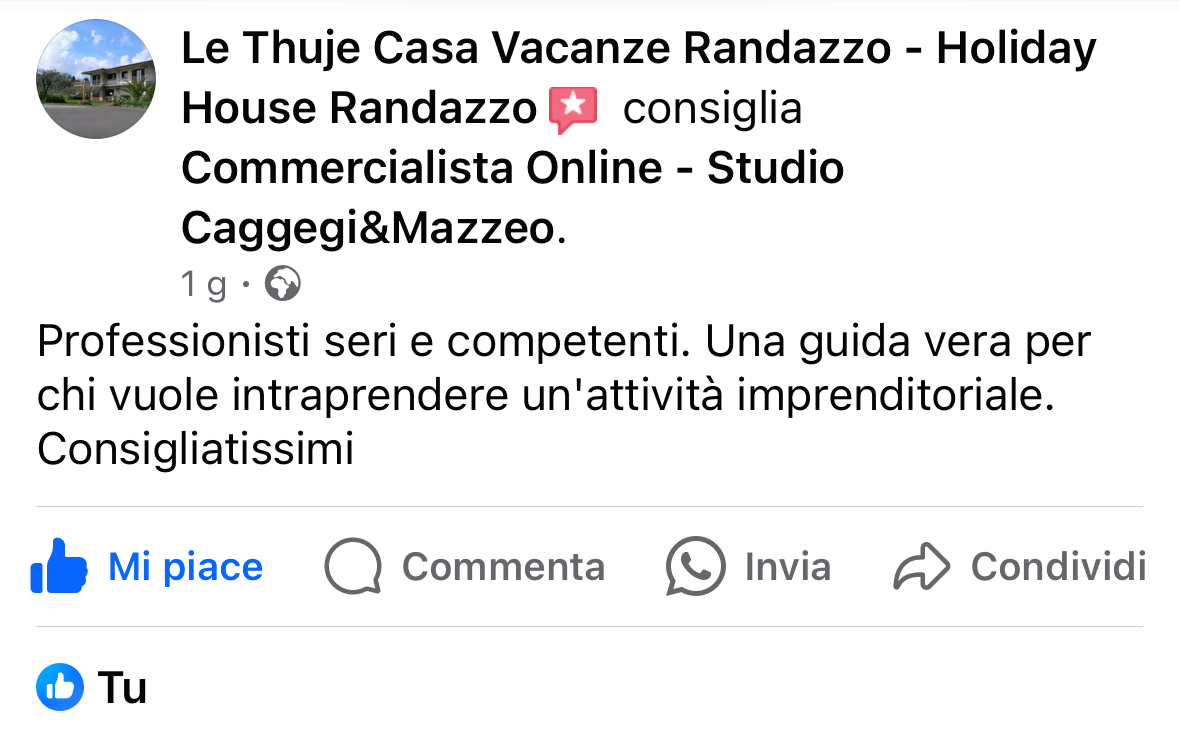

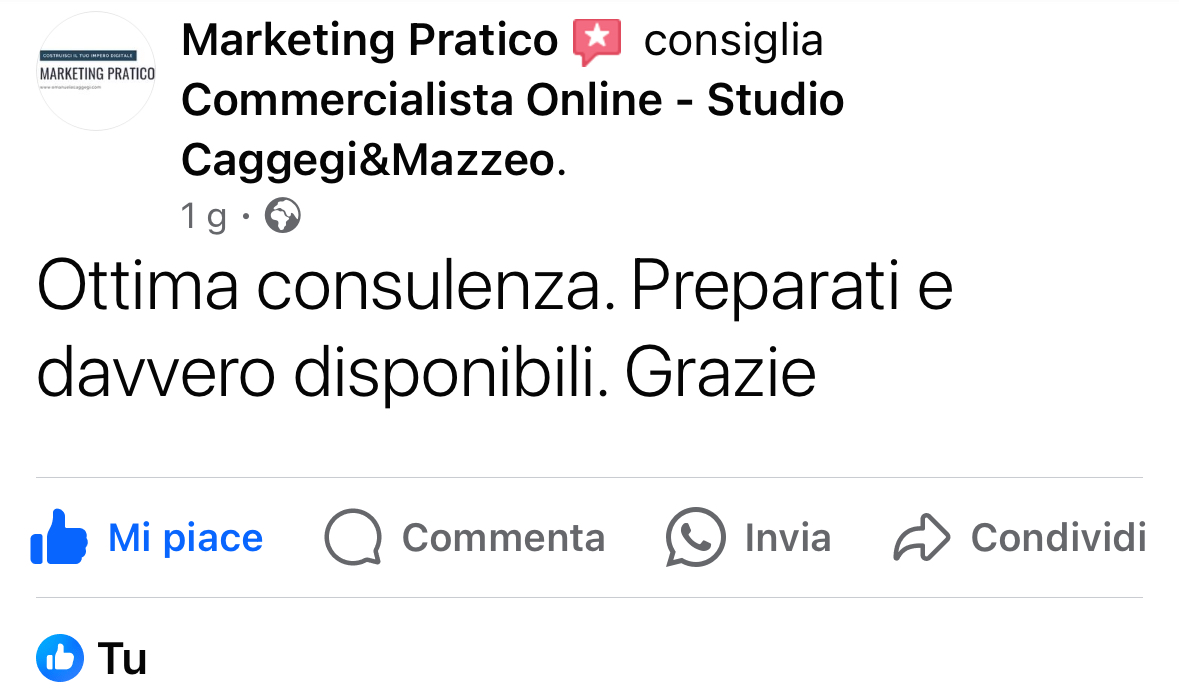

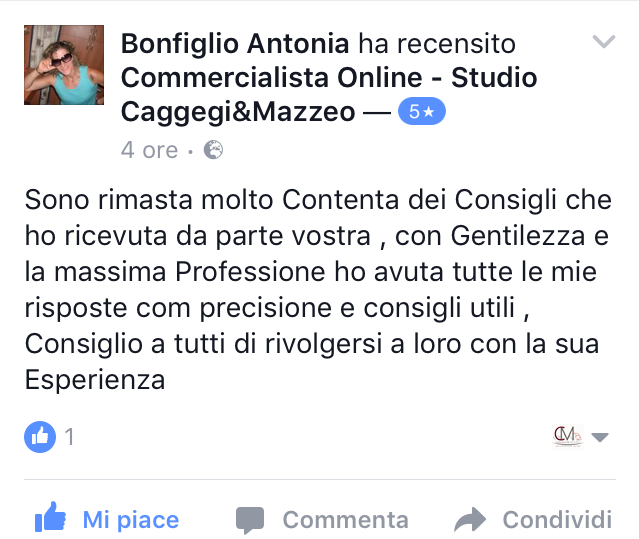

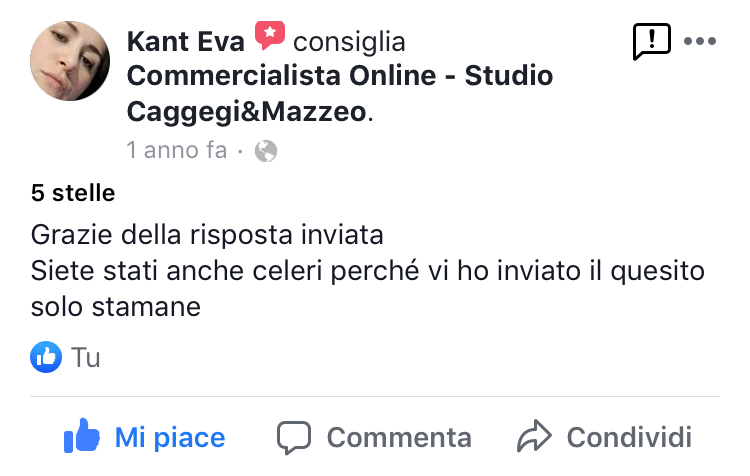

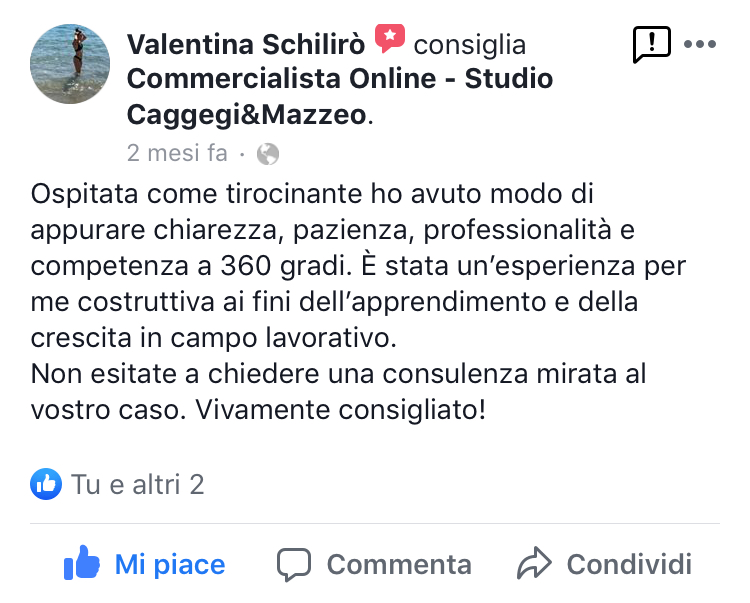

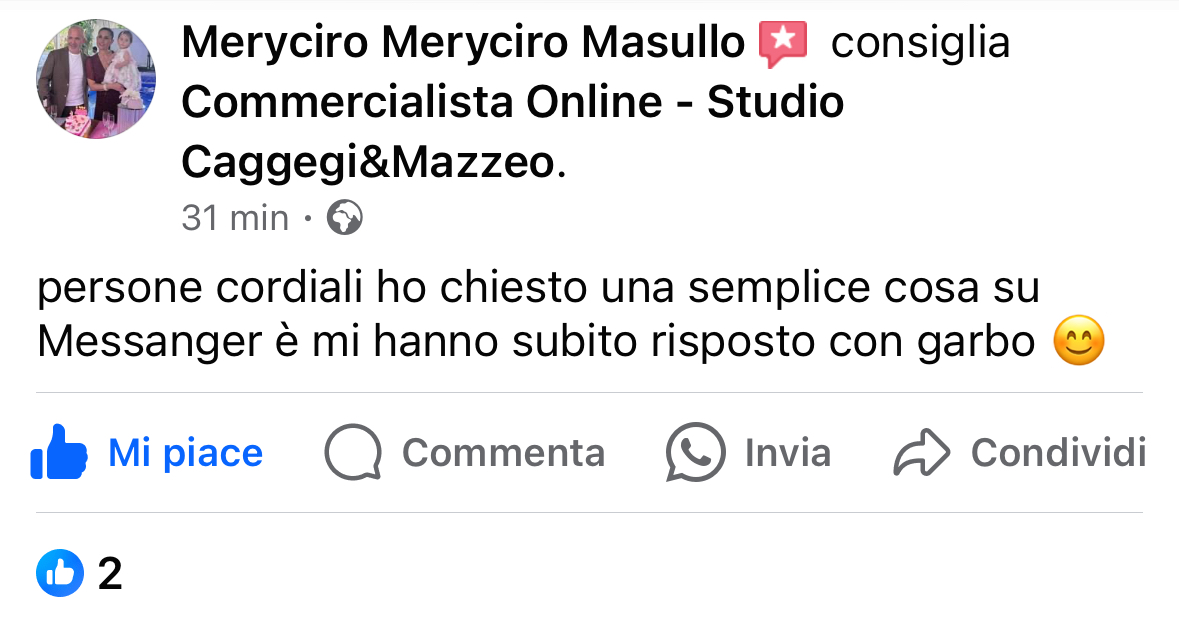

Dicono di noi...

Designed by Studio Associato Caggegi&Mazzeo