Legge di Bilancio 2018: novità e conferme

Data

23 gennaio 2018

Inserito da

Categoria

Fiscalità

a cura del Dott. Emanuele Caggegi

Sintesi delle principali novità introdotte dalla Legge di Bilancio 2018

Tra nuove disposizioni fiscali e altre riconferme, la Legge di Bilancio 2018 viaggia ormai verso l'approvazione definitiva da parte del Senato. Ecco di seguito una sintesi degli interventi più significativi oggetto della manovra finanziaria:

-

esonero per 36 mesi dal versamento del 50% dei complessivi contributi previdenziali Inps a carico dei datori di lavoro che assumono a tempo indeterminato;

-

proroga al 31.12.2018 delle detrazioni 50% e 65% relative agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica e del bonus mobili ed elettrodomestici;

-

introduzione della nuova detrazione “bonus verde”;

-

introduzione della nuova detrazione Irpef per gli abbonamenti di trasporto pubblico e per le assicurazioni per rischi di eventi calamitosi;

-

proroga della disciplina del super/iper-ammortamento, con riduzione del super ammortamento al 30%;

-

aumento della soglia di esenzione a € 10.000 per i compensi degli sportivi delle associazioni sportive dilettantistiche;

-

estensione dal 2019 della fattura elettronica alle operazioni tra soggetti passivi residenti/stabiliti in Italia;

-

credito di imposta per spese di formazione;

-

differimento al 2018 dell’Imposta sul reddito d’impresa (IRI);

-

semplificazioni amministrative e contabili.

Indice:

Incentivo strutturale all'occupazione giovanile stabile

Interventi di riqualificazione energetica

Recupero del patrimonio edilizio

Bonus mobili e grandi elettrodomestici

Bonus verde

Abbonamenti trasporto pubblico

Polizze assicurative calamità naturali

Proroga super e iper-ammortamento

Compensi associazioni sportive dilettantistiche

Fatturazione elettronica tra partite iva

Credito di imposta per spese di formazione

Differimento IRI

Semplificazioni amministrative e contabili

Incentivo strutturale all'occupazione giovanile stabile

Interventi di riqualificazione energetica

Recupero del patrimonio edilizio

Bonus mobili e grandi elettrodomestici

Bonus verde

Abbonamenti trasporto pubblico

Polizze assicurative calamità naturali

Proroga super e iper-ammortamento

Compensi associazioni sportive dilettantistiche

Fatturazione elettronica tra partite iva

Credito di imposta per spese di formazione

Differimento IRI

Semplificazioni amministrative e contabili

Incentivo strutturale all'occupazione giovanile stabile

Spetta ai datori di lavoro privati che, a decorrere dal 1° gennaio 2018, assumono lavoratori con contratto a tempo indeterminato che non risultino essere stati occupati a tempo indeterminato con il medesimo o con altro datore di lavoro.

L'incentivo consiste nell'esonero per 36 mesi dal versamento del 50% dei complessivi contributi previdenziali a carico del datore di lavoro, con esclusione dei premi e contributi dovuti all'INAIL, e tenendo conto di un limite massimo.

Esclusivamente per le assunzioni effettuate entro il 31 dicembre 2018, l’esonero è riconosciuto ai soggetti che non abbiano ancora compiuto il trentacinquesimo anno di età.

Invece per il 2019 e il 2020, la soglia dell'età si abbassa, pertanto l'incentivo spetterà per le sole assunzioni di under 30.

Lo sgravio contributivo spetta inoltre nella misura del 100% se il datore assume entro sei mesi dall'acquisizione del titolo di studio:

-

studenti che hanno svolto presso il medesimo datore attività di alternanza scuola-lavoro pari almeno al 30% delle ore di alternanza previste;

-

studenti che hanno svolto, presso il medesimo datore di lavoro, periodi di apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore, il certificato di specializzazione tecnica superiore o periodi di apprendistato in alta formazione.

Interventi di riqualificazione energetica

Anche per quest'anno è disposta la proroga della detrazione per gli interventi di riqualificazione energetica nella misura del 65% per le spese sostenute fino al 31.12.2018.

La proroga comprende anche le spese sostenute per gli interventi riguardanti l’acquisto e la posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili, schermature solari, ma la detrazione è ridotta al 50%.

Attenzione: la proroga non riguarda gli interventi di riqualificazione energetica su parti comuni degli edifici condominiali per i quali la detrazione in esame è già riconosciuta per le spese sostenute fino al 2021 e, al ricorrere di determinate condizioni nella maggior misura del 70%-75%.

E' poi prevista la riduzione al 50% della detrazione per le spese sostenute dall’1.1.2018 per gli interventi di:

-

acquisto e posa in opera di finestre comprensive di infissi;

-

acquisto e posa in opera di schermature solari;

-

sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione;

-

acquisto e posa in opera di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili, con l’importo massimo della detrazione pari a € 30.000.

Per saperne di più sulla detrazione per il risparmio energetico, clicca qui.

Cessione del credito

Riguardo la cessione del credito corrispondente alla detrazione spettante, può essere posta in essere sia dai “soggetti capienti” che dai “soggetti incapienti” per tutte le tipologie di intervento di riqualificazione energetica previsto dall’art. 14, DL n. 63/2013.

Ciò significa che per la riqualificazione energetica di parti comuni di edifici condominiali:

-

i contribuenti condòmini che non possono usufruire della detrazione perché possiedono redditi esclusi da Irpef (o per espressa previsione o perché l’imposta lorda è assorbita dalle detrazioni) e che pertanto si trovano nella cosiddetta “ no tax area ” (incapienti);

-

e con la nuova Legge di Bilancio anche i "capienti",

possono cedere ai fornitori dei beni e dei servizi necessari alla realizzazione degli interventi, un credito pari alla detrazione Irpef spettante, come pagamento di una parte del corrispettivo.

Recupero del patrimonio edilizio

La detrazione Irpef per gli interventi di recupero del patrimonio edilizio è riconosciuta per le spese sostenute fino al 31.12.2018 (anziché 31.12.2017) nella misura del 50% (anziché del 36%) e su un importo massimo di € 96.000 (anziché € 48.000).

Per saperne di più sulla detrazione per la ristrutturazione edilizia, clicca qui.

Bonus mobili e grandi elettrodomestici

È prorogata fino al 31.12.2018 la detrazione Irpef del 50% prevista a favore dei soggetti che sostengono spese per l’acquisto di mobili o grandi elettrodomestici rientranti nella categoria A+ (A per i forni) finalizzati all’arredo dell’immobile oggetto di interventi di recupero del patrimonio edilizio, per il quale si fruisce della relativa detrazione.

Attenzione: per poter fruire della detrazione con riferimento alle spese sostenute nel 2018, è necessario che i lavori di recupero edilizio siano iniziati a decorrere dall’1.1.2017.

Anche in tali casi le informazioni relative agli interventi effettuati dovranno essere trasmesse all’ENEA.

Per saperne di più sulla detrazione per la ristrutturazione edilizia, clicca qui.

Bonus verde

Si tratta della nuova detrazione Irpef del 36% fruibile dal proprietario o detentore dell’immobile sul quale sono effettuati interventi di:

-

sistemazione a verde di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni, impianti di irrigazione e realizzazione pozzi;

-

realizzazione di coperture a verde e di giardini pensili.

La detrazione va ripartita in 10 rate annuali di pari importo, a decorrere dall’anno di sostenimento. Spetta su una spesa massima di € 5.000 per unità immobiliare ad uso abitativo:

-

anche quando i predetti interventi sono effettuati su parti comuni esterne di edifici condominiali;

-

anche per le spese di progettazione e manutenzione connesse all’esecuzione degli interventi agevolati.

Come per gli altri bonus, per la sua fruizioni è necessario che i pagamenti siano effettuati tramite strumenti idonei a consentire la tracciabilità delle operazioni.

Abbonamenti trasporto pubblico

Altra novità è l'introduzione della detrazione Irpef pari al 19% delle spese sostenute, anche nell’interesse dei soggetti a carico, per l’acquisto di abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale per un importo non superiore a € 250.

Polizze assicurative calamità naturali

Per le polizze stipulate a partire dall’1.1.2018 è riconosciuta una detrazione Irpef pari al 19% dei premi per le assicurazioni aventi ad oggetto il rischio di eventi calamitosi stipulate relativamente alle unità immobiliari ad uso abitativo.

Proroga super e iper-ammortamento

È prorogata la possibilità a favore dei titolari di partita iva che effettuano investimenti in beni strumentali nuovi dall’1.1.2018 al 31.12.2018 (30.6.2019 a condizione che entro il 31.12.2018 sia accettato il relativo ordine e siano pagati acconti in misura pari al 20% del costo di acquisizione), di incrementare il relativo costo di acquisizione del 30% (super-ammortamento).

E' altresì prorogata la possibilità a favore dei titolari di partita iva che effettuano investimenti in beni nuovi finalizzati a favorire processi di trasformazione tecnologica-digitale entro il 31.12.2018 (31.12.2019 a condizione che entro il 31.12.2018 sia accettato il relativo ordine e siano pagati acconti in misura pari al 20% del costo di acquisizione), di incrementare il costo di acquisizione del 150% (iper-ammortamento).

Attenzione: come si può notare, la misura del super-ammortamento è scesa dal 40% al 30%.

Compensi associazioni sportive dilettantistiche

È elevata da € 7.500 a € 10.000 la soglia entro la quale le indennità, i rimborsi forfetari, i premi ed i compensi erogati agli sportivi dilettanti dalle società o associazioni sportive dilettantistiche, non concorrono alla formazione del reddito.

È anche prevista la possibilità di esercitare le attività sportive dilettantistiche con scopo di lucro nella forma di società di persone o di capitali.

Fatturazione elettronica tra partite iva

Dall’1.1.2019 le cessioni di beni e le prestazioni di servizi che intercorrono tra soggetti passivi residenti/stabiliti in Italia, devono essere documentate esclusivamente da fatture elettroniche tramite il Sistema di Interscambio.

Dall’1.7.2018 l'obbligo della fatturazione elettronica parte relativamente alle:

-

cessioni di benzina/gasolio destinati ad essere utilizzati come carburanti per motori;

-

prestazioni rese da soggetti sub-appaltori della filiera delle imprese nel quadro di un contratto di appalto stipulato con una Pubblica Amministrazione.

Restano esclusi dalla trasmissione delle fatture in formato elettronico i contribuenti minimi e forfettari.

Attenzione: contestualmente dall’1.1.2019 è abrogato lo spesometro.

Credito di imposta per spese di formazione

Alle imprese che effettuano attività di formazione a decorrere dal 2018 spetta un credito d’imposta pari al 40% delle spese relative al costo aziendale del personale dipendente per il periodo occupato nella formazione svolta per acquisire e consolidare le conoscenze tecnologiche previste dal Piano Nazionale Industria 4.0.

Resta esclusa dal credito di imposta la formazione ordinaria o periodica.

Differimento IRI

È previsto il differimento al 2018 dell’applicazione dell’Imposta sul reddito d’impresa (IRI).

Cioè le imprese che nel 2017 hanno tenuto la contabilità ordinaria, potranno rimandare la decisione relativa al 2017 fino alla dichiarazione dei redditi del 30 giugno 2018, così da valutarne la convenienza fiscale sulla base dei bilanci.

Semplificazioni amministrative e contabili

Ai professionisti, alle imprese in contabilità semplificata e ai soggetti che hanno optato per la memorizzazione/trasmissione telematica all’Agenzia delle Entrate dei corrispettivi giornalieri delle cessioni di beni o prestazioni di servizi, l’Agenzia mette a disposizione:

-

gli elementi informativi necessari ai fini della predisposizione delle liquidazioni periodiche IVA;

-

una bozza di dichiarazione annuale IVA e dichiarazione dei redditi, con i relativi prospetti riepilogativi dei calcoli effettuati;

-

le bozze dei modelli F24 di versamento delle imposte dovute.

Per coloro che si avvalgono di tali strumenti, non sussiste l’obbligo di tenuta dei registri IVA delle fatture emesse e ricevute.

Queste nuove disposizioni "semplificative",

- se da un lato mirano a rendere più capace ed autonomo il contribuente dal punto di vista contabile-amministrativo, potendo effettuare egli stesso gli invii telematici, creare i flussi informativi necessari alla determinazione dei risultati economici, nonché facilitare i controlli periodici dell'Agenzia delle Entrate;

- dall'altro lato tendono a far scomparire la classica figura del "consulente che registra le fatture" (spesso visto come un costo piuttosto che una risorsa per le aziende), facendo invece emergere nuove figure professionali altamente specializzate, che col proprio bagaglio culturale sanno creare valore intercettando i bisogni del mercato.

Tutto chiaro fin qui?Clicca qui per ricevere la tua consulenza su misura.

Se ti è piaciuto l'articolo, condividi o lascia un commento.

CATEGORIE

IN EVIDENZA

TAG

come avviare nuova impresa

come fare business plan

avviare una startup

legge di stabilità 2017

finanziamenti imprese sicilia

come aprire attività commerciale

fondo perduto

business plan

aprire partita iva

agricoltura

contributi a fondo perduto imprese già attive

come ottenere finanziamenti agevolati

agenzia delle entrate

contributi a fondo perduto

regime forfettario

legge di bilancio

agevolazioni

aprire una ditta individuale

invitalia

contributi sicilia

partita iva

finanziamenti a tasso zero

come ottenere fondo perduto

startup

inps

come realizzare business plan

come ottenere contributi

come aprire attività

aprire un'attività

finanziamenti agevolati

Richiedi

una consulenza su misura

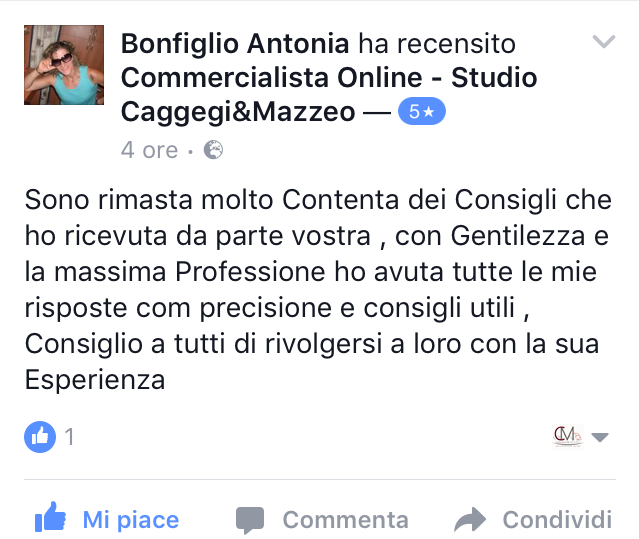

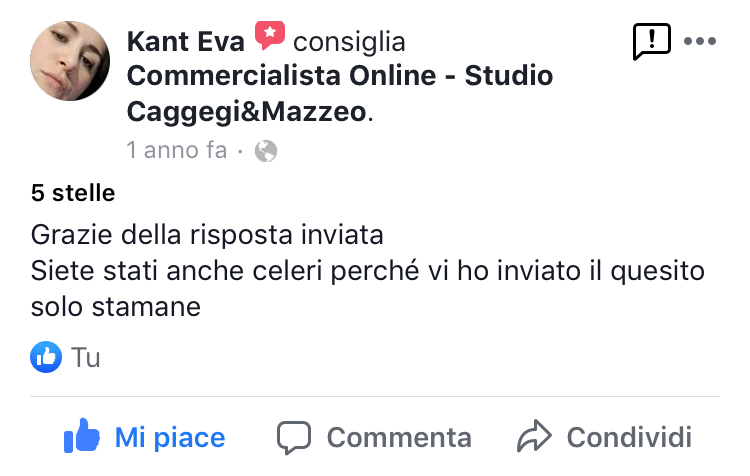

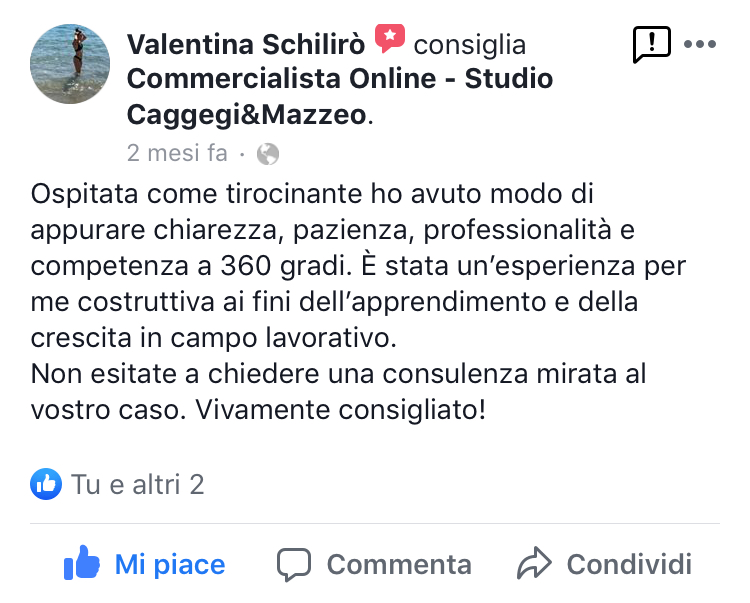

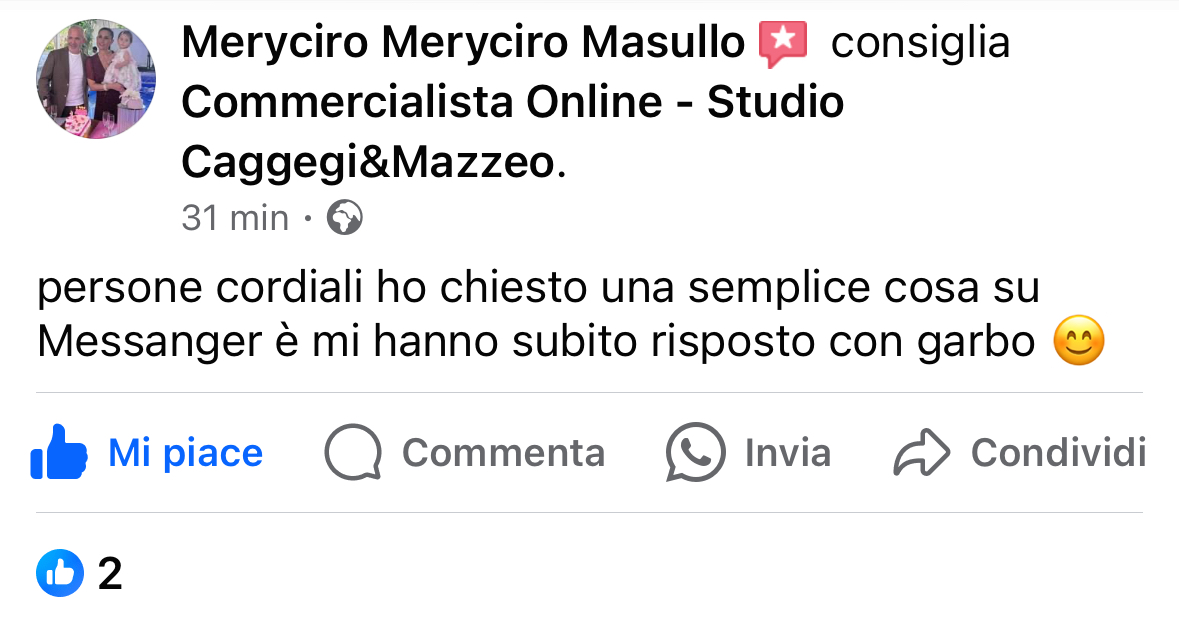

Dicono di noi...

Powered by Passepartout

Designed by Studio Associato Caggegi&Mazzeo

Designed by Studio Associato Caggegi&Mazzeo