Riduzione contributi regime forfettario

Data

23 gennaio 2018

Inserito da

Categoria

Lavoro

a cura del Dott. Emanuele Caggegi

Indice:

Il regime forfettario. Vantaggi e svantaggi

Quali sono i vantaggi del regime forfettario?

Quali sono gli svantaggi del regime forfettario?

Come richiedere la riduzione dei contributi nel regime forfettario?

Entro quando presentare la domanda di riduzione contributiva?

Il regime forfettario. Vantaggi e svantaggi

Com'è noto, la legge di Stabilità 2015 ha introdotto per le nuove attività produttive nate dal 2016 in avanti e che rispettano determinati requisiti, la possibilità di adottare un regime semplificato che permette di assoggettare il reddito prodotto ad un'unica aliquota fiscale sostitutiva di tutte le altre, e pari al 15%, oppure al 5% per le startup ma solo per i primi 5 anni.

Il nuovo regime, chiamato appunto regime forfettario, di cui abbiamo già parlato al seguente articolo, presenta certamente degli indubbi vantaggi, ma al contempo può rivelarsi una scelta inopportuna se non vengono affrontate fin dall'inizio certe valutazioni.

Quali sono i vantaggi del regime forfettario?

Di seguito i principali vantaggi per chi può adottare il regime forfettario:

- è un regime adatto a quei professionisti o titolari di piccole attività di impresa gestite in forma di ditte individuali che non sostengono oppure hanno una scarsa incidenza di costi di gestione o di avviamento, in quanto l'abbattimento forfettario del reddito garantito dal regime forfettario rappresenta per loro un buon margine di partenza sul quale calcolare l'aliquota sostitutiva;

- è un regime che calza a pennello per chi si accinge ad avviare una nuova iniziativa imprenditoriale (startup), poiché può beneficiare per i primi 5 anni di un'aliquota sostitutiva pari al 5%, che dopo i 5 anni diventerà del 15%. Questo significa che sui ricavi conseguiti, calcolando il coefficiente di redditività per il tipo di attività, e applicando l'aliquota del 5%, ciò che si andrà a versare sarà una cifra davvero irrisoria;

- è un regime conveniente per chi non ha costi deducibili o altre spese detraibili per familiari a carico, auto aziendali, ristrutturazioni, spese mediche, ecc., poiché nessuna di tali spese è ammessa in diminuzione del reddito. Il regime forfettario prevede già una diminuzione del reddito attraverso l'applicazione dei coefficienti di redditività;

- infine, il regime forfettario riconosce ad artigiani e commercianti, la possibilità di optare per una riduzione del 35% dei contributi previdenziali da pagare trimestralmente all'INPS, favorendo una maggiore liquidità ed un respiro finanziario non di poco conto, soprattutto per le nuove imprese.

- è un regime adatto a quei professionisti o titolari di piccole attività di impresa gestite in forma di ditte individuali che non sostengono oppure hanno una scarsa incidenza di costi di gestione o di avviamento, in quanto l'abbattimento forfettario del reddito garantito dal regime forfettario rappresenta per loro un buon margine di partenza sul quale calcolare l'aliquota sostitutiva;

- è un regime che calza a pennello per chi si accinge ad avviare una nuova iniziativa imprenditoriale (startup), poiché può beneficiare per i primi 5 anni di un'aliquota sostitutiva pari al 5%, che dopo i 5 anni diventerà del 15%. Questo significa che sui ricavi conseguiti, calcolando il coefficiente di redditività per il tipo di attività, e applicando l'aliquota del 5%, ciò che si andrà a versare sarà una cifra davvero irrisoria;

- è un regime conveniente per chi non ha costi deducibili o altre spese detraibili per familiari a carico, auto aziendali, ristrutturazioni, spese mediche, ecc., poiché nessuna di tali spese è ammessa in diminuzione del reddito. Il regime forfettario prevede già una diminuzione del reddito attraverso l'applicazione dei coefficienti di redditività;

- infine, il regime forfettario riconosce ad artigiani e commercianti, la possibilità di optare per una riduzione del 35% dei contributi previdenziali da pagare trimestralmente all'INPS, favorendo una maggiore liquidità ed un respiro finanziario non di poco conto, soprattutto per le nuove imprese.

Quali sono gli svantaggi del regime forfettario?

Più che svantaggi sarebbero opportune alcune osservazioni, poiché la scelta del regime forfettario è vincolante per almeno 3 anni (sussistendone i requisiti), ed è naturale in sede di inizio attività ponderare accuratamente la convenienza tra i costi e i benefici che la scelta comporta. In particolare:

- non è un regime adatto per chi riconosce in corso d'anno di dover effettuare degli investimenti significativi, che in un regime normale potrebbe "scaricare" ma che la scelta di un regime forfettario gli impedirebbe di portare in deduzione dal reddito;

- chi non può beneficiare dell'aliquota contributiva del 5% perché non è considerato più "nuova impresa", e soprattutto se ha altri costi e spese da far valere in sede di dichiarazione dei redditi, dovrà certamente considerare la possibilità di rinunciare al suddetto regime se questo significa perdere importanti vantaggi da detrazioni e deduzioni varie;

- inoltre il regime forfettario se da un lato permette di risparmiare il 35% di contributi previdenziali da versare all'INPS, dall'altro c'è da dire che a questo minor esborso monetario corrisponde anche una minore spesa da dedurre dal reddito, quella dei contributi previdenziali, tra l'altro l'unica spesa che si può dedurre dai compensi percepiti. Infatti la decontribuzione significa un minor monte pensione accumulato, e di contro un minor importo che si può "scaricare" dai ricavi. A voi la scelta.

- non è un regime adatto per chi riconosce in corso d'anno di dover effettuare degli investimenti significativi, che in un regime normale potrebbe "scaricare" ma che la scelta di un regime forfettario gli impedirebbe di portare in deduzione dal reddito;

- chi non può beneficiare dell'aliquota contributiva del 5% perché non è considerato più "nuova impresa", e soprattutto se ha altri costi e spese da far valere in sede di dichiarazione dei redditi, dovrà certamente considerare la possibilità di rinunciare al suddetto regime se questo significa perdere importanti vantaggi da detrazioni e deduzioni varie;

- inoltre il regime forfettario se da un lato permette di risparmiare il 35% di contributi previdenziali da versare all'INPS, dall'altro c'è da dire che a questo minor esborso monetario corrisponde anche una minore spesa da dedurre dal reddito, quella dei contributi previdenziali, tra l'altro l'unica spesa che si può dedurre dai compensi percepiti. Infatti la decontribuzione significa un minor monte pensione accumulato, e di contro un minor importo che si può "scaricare" dai ricavi. A voi la scelta.

Per conoscere come si calcola il reddito nel regime forfettario leggi questo articolo.

Come richiedere la riduzione dei contributi nel regime forfettario?

La scelta per i contribuenti forfettari soggetti all'iscrizione all'Istituto di optare per la riduzione dei contributi previdenziali, ricordiamo che è facoltativa, ed in quanto tale, se si vuole aderire, occorre presentare all'INPS apposita domanda scaricabile dal cassetto previdenziale artigiani e commercianti o cliccando qui all'allegato 3 che trovi in fondo alla circolare.

Entro quando presentare la domanda di riduzione contributiva?

Chi per il 2016 aveva già espresso la volontà di beneficiare delle riduzione contributiva, non è tenuto ad effettuare una nuova comunicazione.

Coloro invece che intendono aderire al regime contributivo agevolato per la prima volta nel 2017, cioè tutti i contribuenti che hanno aperto partita Iva in regime forfettario nel 2016, e per tutti i titolari di nuova partita Iva, ovvero esercenti attività d’impresa al 2017, la domanda di riduzione dei contributi INPS deve essere fatta entro il 28 febbraio 2017.

Infine, per i contribuenti che aprono partita Iva nel 2017, la comunicazione di riduzione contributi Inps 2017 dovrà essere effettuata tempestivamente, o in sede di iscrizione alla gestione artigiani e commercianti per le nuove attività, in modo da consentire all’Inps l’elaborazione contributiva annuale.

Leggi la circolare dell'INPS n. 22 del 31/01/2017 che chiarisce la contribuzione dovuta per l'anno 2017 per il regime contributivo agevolato.

Tutto chiaro fin qui?Se hai intenzione di iniziare la tua attività nel regime forfettario, chiedi qui una consulenza su misura.

Se ti è piaciuto l'articolo, condividi o lascia un commento.

CATEGORIE

IN EVIDENZA

TAG

come aprire attività commerciale

come ottenere contributi

fondo perduto

invitalia

regime forfettario

come aprire attività

aprire un'attività

contributi a fondo perduto imprese già attive

come fare business plan

startup

come ottenere fondo perduto

partita iva

avviare una startup

finanziamenti a tasso zero

agricoltura

come avviare nuova impresa

come realizzare business plan

contributi sicilia

agenzia delle entrate

agevolazioni

finanziamenti agevolati

come ottenere finanziamenti agevolati

legge di stabilità 2017

business plan

legge di bilancio

contributi a fondo perduto

aprire una ditta individuale

aprire partita iva

finanziamenti imprese sicilia

inps

Richiedi

una consulenza su misura

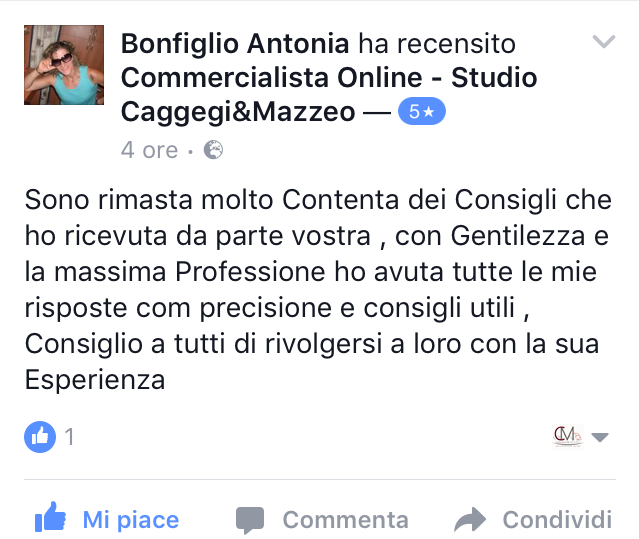

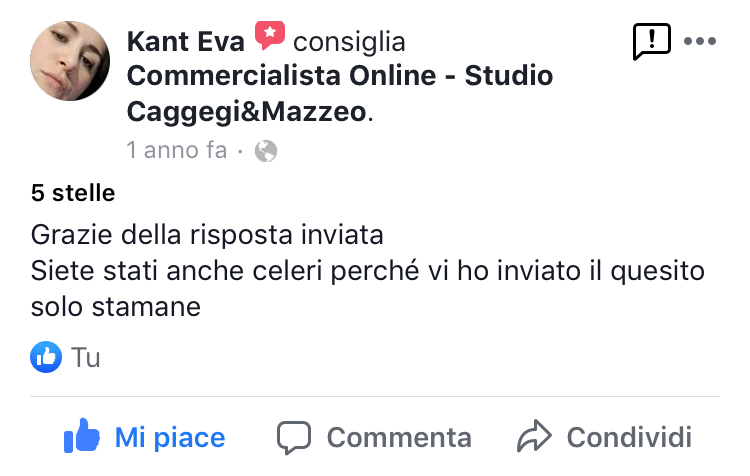

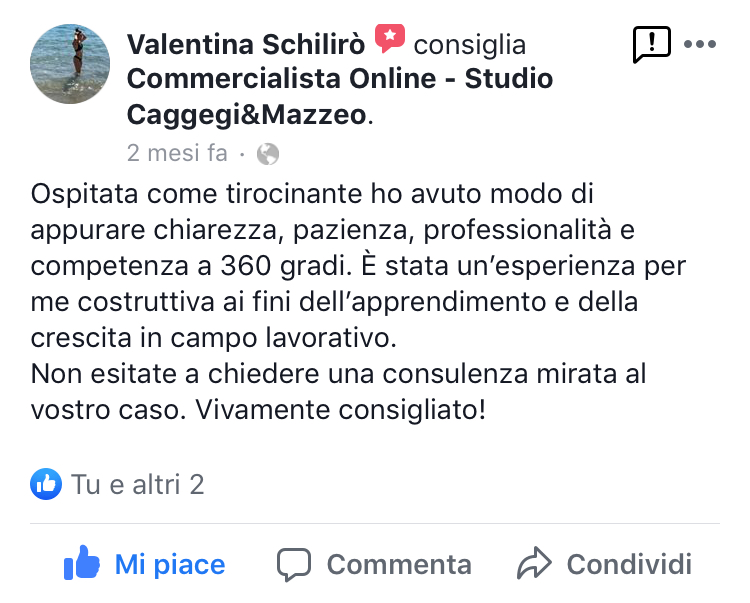

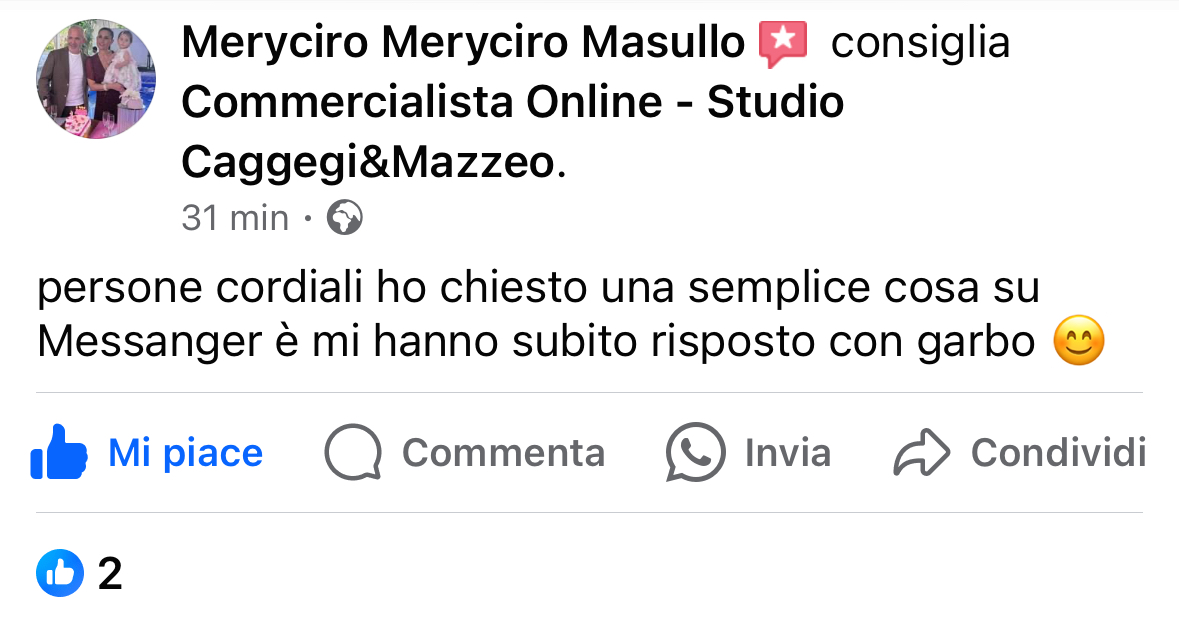

Dicono di noi...

Powered by Passepartout

Designed by Studio Associato Caggegi&Mazzeo

Designed by Studio Associato Caggegi&Mazzeo