La gestione delle associazioni

Data

23 gennaio 2018

Inserito da

Categoria

No Profit

a cura del Dott. Antonino Mazzeo

Aspetti amministrativi e gestionali delle associazioni

Introduzione

L’associazione è un organismo collettivo costituito per raggiungere uno scopo di tipo non economico. Ciò non significa che non possa svolgere attività economica, purché venga esercitata per realizzare i fini istituzionali statutariamente previsti. Inoltre, essa rientra nel novero degli enti non profit, in quanto deve rispettare due punti fondamentali:

-

Il socio non potrà mai richiedere la restituzione della quota versata e la liquidazione di una parte del patrimonio sociale;

-

Divieto assoluto della divisione degli utili o capitali tra i soci.

L’associazione è disciplinata dal codice civile (artt. 11-38), oltre che da numerose norme nazionali e regionali, norme a carattere amministrative, Statuti e Regolamenti delle singole associazioni e federazioni regionali o nazionali cui si aderisce.

Costituzione

I soci fondatori devono stipulare un contratto, tradizionalmente composto dall’atto costitutivo e dallo statuto. Tale contratto può essere stipulato con atto notarile o con scrittura privata registrata. Se l’associazione mira ad ottenere il riconoscimento della personalità giuridica occorre obbligatoriamente la forma dell’atto notarile.

Lo statuto contiene le clausole di base, speciali e fiscali.

Le clausole di base obbligatorie riguardano:

-

denominazione;

-

scopo;

-

patrimonio;

-

sede;

-

norme sull’ordinamento interno e amministrativo;

-

diritti e obblighi degli associati;

-

condizione per la loro ammissione.

Le clausole di base facoltative riguardano essenzialmente le norme sull’estinzione e sulla devoluzione del patrimonio residuo.

Le clausole speciali sono inserite per disciplinare attività specifiche in settori specifici (esempio le Onlus, le ASD, ecc.).

Le clausole fiscali si possono sintetizzare in:

-

divieto di distribuire utili, riserve o capitali, fondi per tutta la durata dell’associazione;

-

obbligo di devoluzione del patrimonio, in caso di scioglimento, ad altra associazione con finalità analoghe o di pubblica utilità;

-

garanzia di effettiva partecipazione alla vita associativa di tutti gli associati;

-

obbligo di redazione e approvazione annuale del rendiconto di gestione economico e finanziario;

-

intrasmissibilità della quota associativa ad eccezione dei trasferimenti a causa di morte;

-

sovranità dell’assemblea degli associati, libera eleggibilità degli organi amministrativi, idonee forme di pubblicità delle convocazioni assembleari.

Oltre allo statuto possono essere approvati dei regolamenti che servono ad esplicitare maggiormente e a rendere più operativi gli aspetti pratici della gestione associativa.

Organi sociali

Gli organi sociali delle associazioni sono:

-

Assemblea dei soci;

-

Consiglio direttivo;

-

Presidente;

-

Collegio sindacale (facoltativo).

Oltre agli organi suddetti, possono essere previsti altri organismi con poteri e modalità di composizione stabiliti dallo statuto o dal regolamento.

Assemblea dei soci

L'assemblea dei soci può essere ordinaria o straordinaria. Quella ordinaria, che deve riunirsi almeno una volta all’anno, delibera sul bilancio d’esercizio, rinnovo cariche sociali, esclusione dei soci, approvazione dei regolamenti interni. L’assemblea straordinaria è invece competente per le modifiche statutarie e per il suo scioglimento.

Consiglio direttivo

Esso è l’organo esecutivo, ossia gestisce l’associazione decidendo su tutto ciò che non risulta essere riservato all’assemblea. Il consiglio è composta dai soli soci nominati per la prima volta in sede di costituzione e successivamente dall’assemblea dei soci. La durata del mandato e l’eventuale rieleggibilità senza vincoli sono disciplinati dallo statuto. Le dimissioni sono ammissibili in qualsiasi momento. In caso di dimissioni di oltre la metà dei componenti deve essere convocata l’assemblea per il rinnovo dell’organismo. Se invece le dimissioni risultano essere inferiori alla metà è previsto l’istituto della cooptazione, cioè verrà sostituito il consigliere dimissionario ed esso scadrà alla naturale scadenza.

Il Presidente

Il presidente dell'associazione è il rappresentante legale dell’associazione. Può essere eletto direttamente dall’assemblea dei soci, oppure all’interno del consiglio direttivo. Egli coordina l’attività dell’associazione.

Il Collegio Sindacale

Rappresenta l’organo di controllo. La composizione, durata e compiti vengono stabiliti nello statuto. Sostanzialmente l’organo è deputato a controllare la regolare tenuta della contabilità, la corrispondenza del bilancio alle scritture contabili, i movimenti di cassa e/o banca, il rispetto della legge e dello statuto da parte dei componenti il consiglio direttivo. I sindaci possono anche essere non soci.

L'amministrazione delle associazioni

Le associazioni sono obbligati per legge alla tenuta dei libri sociali, per i quali non è prevista la preventiva vidimazione da parte di un notaio. Non esistono schemi predefiniti nella loro tenuta.

I libri sociali sono:

-

il libro dei soci;

-

il libro dei verbali delle assemblee dei soci;

-

il libro dei verbali del consiglio direttivo;

-

il libro dei verbali del collegio sindacale.

Il libro dei soci contiene i dati anagrafici degli associati. Nel libro verbali assemblee soci viene riportato l’atto costitutivo e lo statuto dell’associazione, e successivamente tutti i resoconti assembleari. Il libro verbali consiglio direttivo riporta i resoconti delle riunioni del consiglio, con la precisazione se le delibere vengono prese ad unanimità o a maggioranza. I consiglieri dissenzienti possono far riportare il loro voto contrario, ciò al fine di limitare eventuali responsabilità sulle decisioni intraprese dal consiglio. Infine, nel libro verbali collegio sindacale vengono riportati i resoconti di tale organismo.

Il riconoscimento delle associazioni

Le associazioni si distinguono in riconosciute e non riconosciute. Il riconoscimento comporta il beneficio della responsabilità limitata per le obbligazioni assunte, oltre a varie agevolazioni di natura fiscale, quali la riduzione a metà dell’IRES e la deducibilità dal reddito imponibile delle imprese di alcune liberalità verso tali associazioni riconosciute. Il riconoscimento viene richiesto allo Stato o alle Regioni, in base al settore e all’ambito territoriale ove si opera. Il riconoscimento è subordinato al possesso di un patrimonio, che deve essere inserito in bilancio e che non può essere alienato senza il permesso dell’autorità di vigilanza. Una volta ottenuto il riconoscimento si viene iscritti nel registro delle persone giuridiche, tenuto presso le Prefetture o le Regioni.

Tipologie di associazioni

Le associazioni possono prefiggersi differenti scopi sociali. Tale differenza comporta conseguenze da un punto di vista civilistico e fiscale. Infatti, se sono in possesso di determinati requisiti possono iscriversi in appositi albi o registri e godere di particolari benefici fiscali. Queste particolari associazioni possiamo raggrupparle in:

-

Associazioni di promozione sociale;

-

Associazioni di volontariato;

-

Associazioni sportive dilettantistiche.

Le Associazioni di promozione sociale sono disciplinate dalla legge 383/2000. Esse sono definite come "le associazioni riconosciute e non riconosciute, i movimenti, i gruppi e i loro coordinamenti o federazioni costituiti al fine di svolgere attività di utilità sociale a favore di associati o di terzi, senza finalità di lucro e nel pieno rispetto della libertà e dignità degli associati”. Non ne possono far parte: partiti politici, sindacati, associazioni di datori di lavoro, associazioni professionali di categoria, associazioni che hanno come finalità la tutela esclusiva di interessi economici degli associati. Per poter avere lo status di associazione di promozione sociale bisogna essere iscritti in apposito registro nazionale o regionale, il cui iter per la presentazione della domanda di iscrizione è regolamentato dal D.Lgs. n. 47/2001.

Le Associazioni di volontariato sono disciplinate dalla legge 266/91. La caratteristica di tali associazioni è la non retribuibilità, in linea di massima, del lavoro di volontariato svolto dai propri associati. Tuttavia, entro i limiti necessari al regolare funzionamento dell’associazione, si può ricorrere al lavoro dipendente retribuito oppure a quello autonomo. Per poter avere lo status di associazione di volontariato bisogna essere iscritti in appositi albi regionali.

Le Associazioni sportive dilettantistiche si prefiggono di operare nel mondo dello sport. Per tale motivo, oltre che essere disciplinati dall’ordinamento generale, sono anche regolamentati dal C.O.N.I. Dopo la costituzione devono essere iscritte nel registro nazionale tenuto in modalità telematica dal C.O.N.I., previa affiliazione alle Federazioni Sportive Nazionali (F.S.N.), oppure alle Discipline Sportive Associate (D.S.A.), oppure agli Enti di Promozione Sportiva (E.P.S.).

Tutto chiaro fin qui?Per maggiori informazioni su come gestire la tua attività o se devi avviare la tua associazione no-profit, clicca qui.

Se ti è piaciuto l'articolo, condividi o lascia un commento.

CATEGORIE

IN EVIDENZA

TAG

agricoltura

finanziamenti a tasso zero

legge di bilancio

agevolazioni

avviare una startup

fondo perduto

aprire una ditta individuale

aprire un'attività

partita iva

finanziamenti imprese sicilia

contributi sicilia

come ottenere contributi

contributi a fondo perduto imprese già attive

startup

come realizzare business plan

legge di stabilità 2017

contributi a fondo perduto

aprire partita iva

finanziamenti agevolati

invitalia

regime forfettario

come fare business plan

come ottenere finanziamenti agevolati

come aprire attività commerciale

come aprire attività

agenzia delle entrate

come avviare nuova impresa

business plan

come ottenere fondo perduto

inps

Richiedi

una consulenza su misura

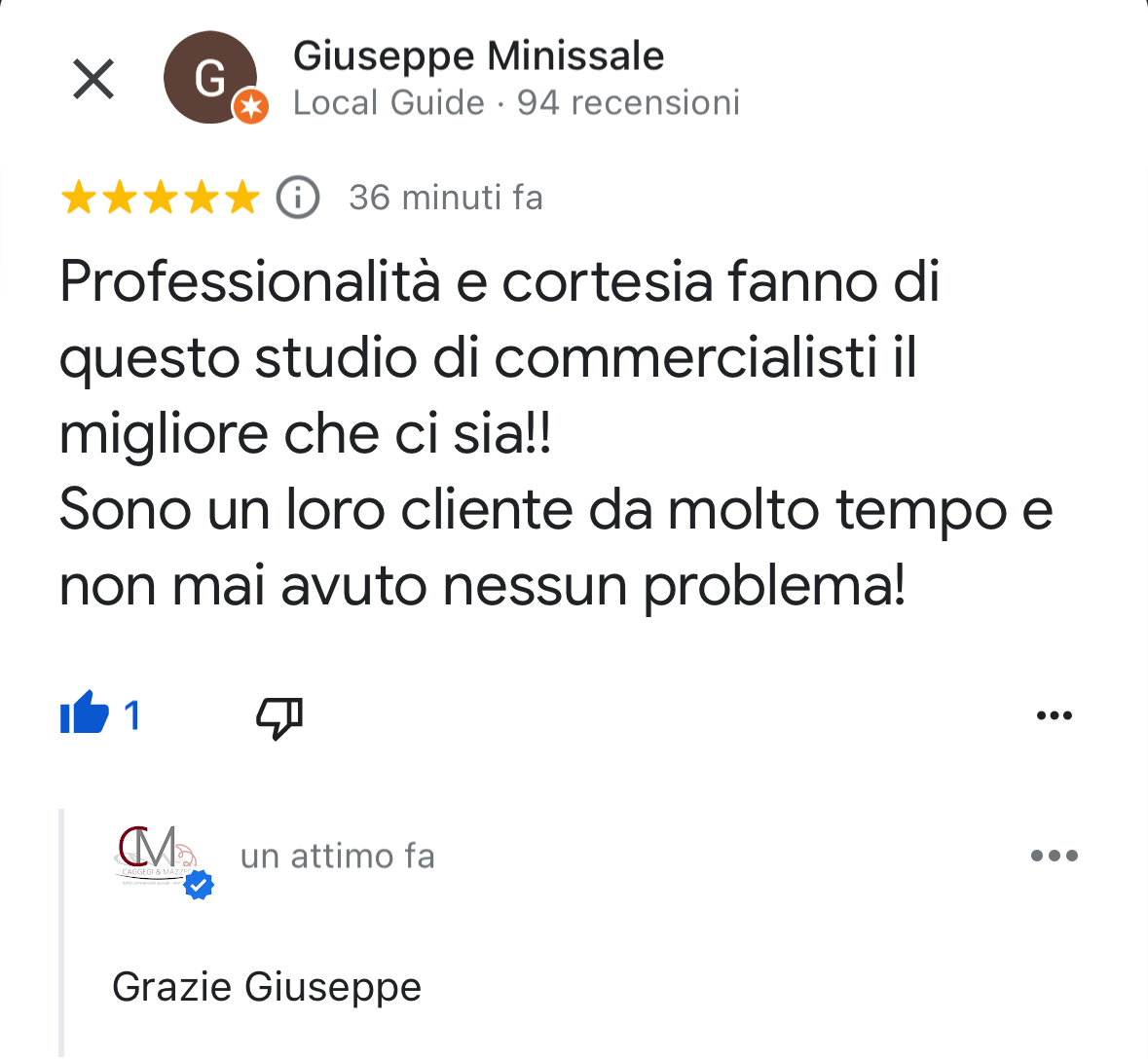

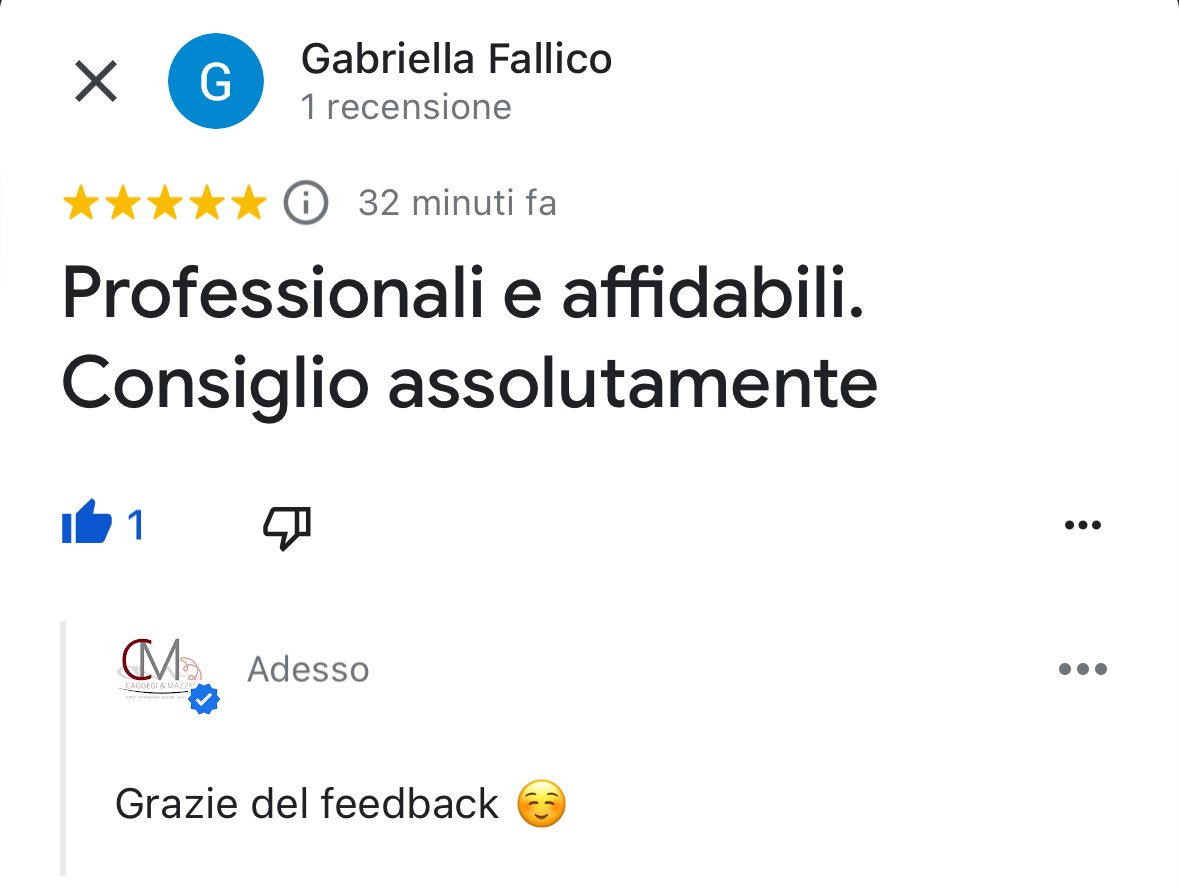

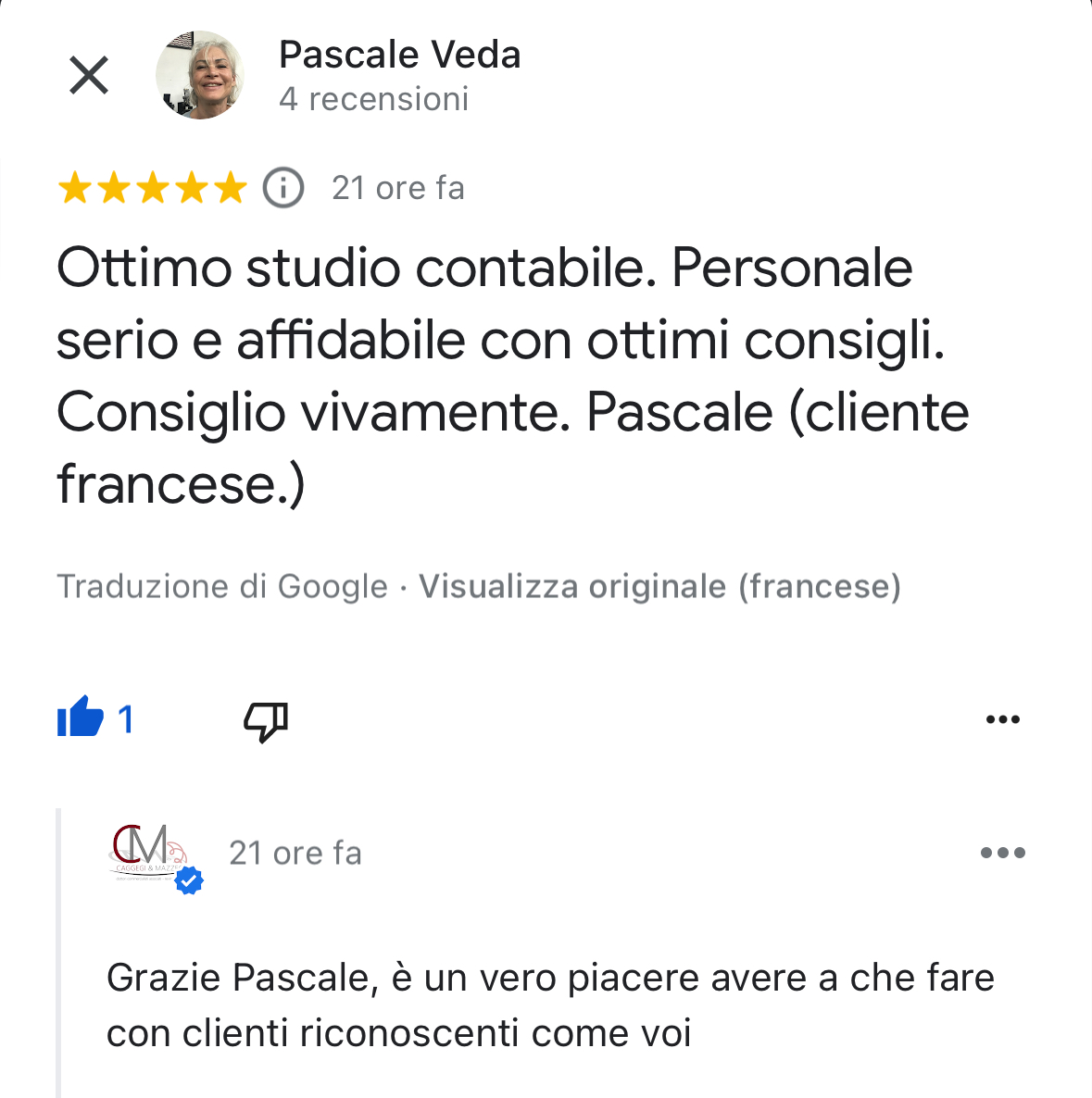

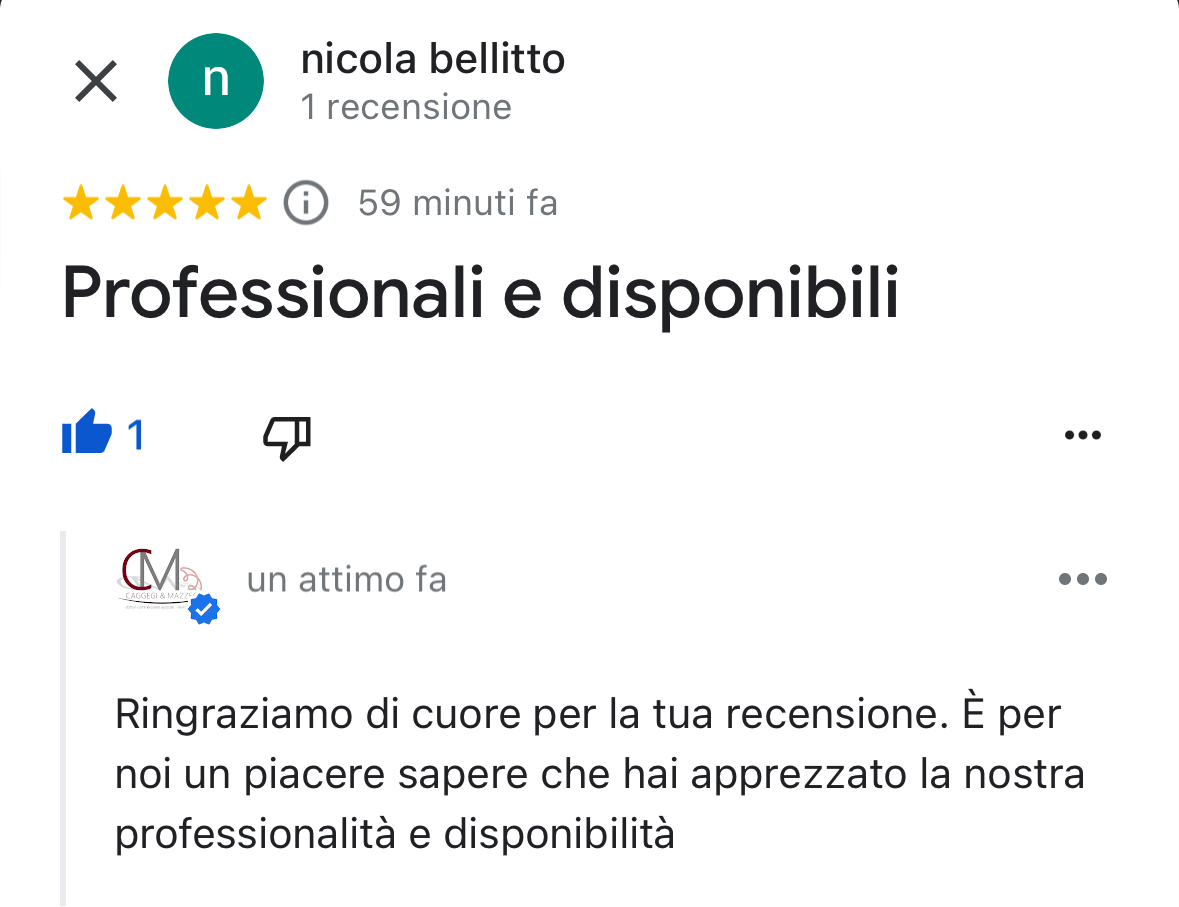

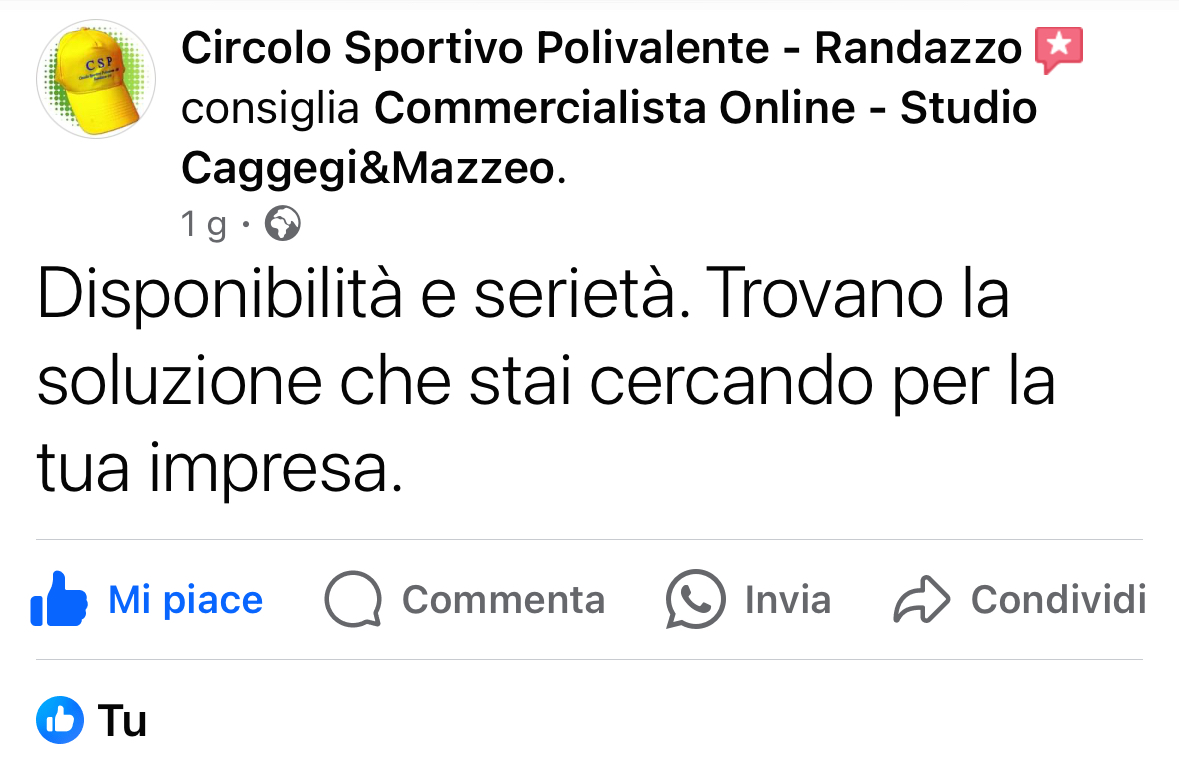

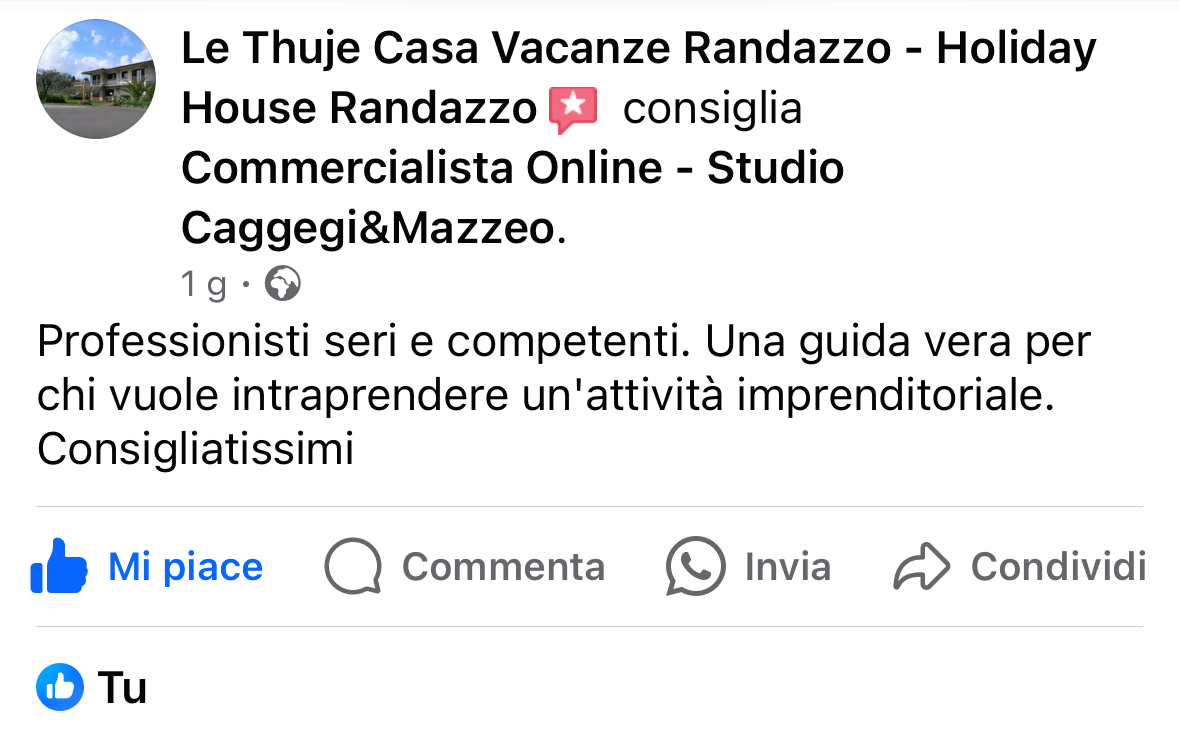

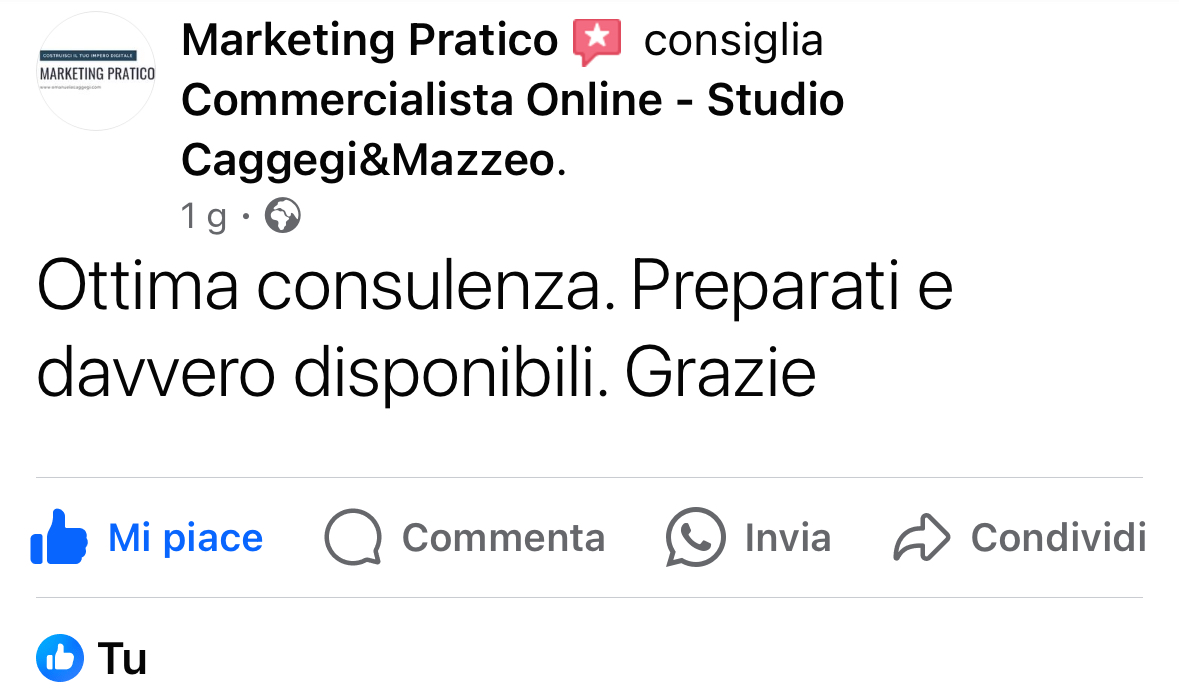

Dicono di noi...

Powered by Passepartout

Designed by Studio Associato Caggegi&Mazzeo

Designed by Studio Associato Caggegi&Mazzeo