Regime sanzionatorio e termini emissione fattura elettronica

Data

16 novembre 2018

Inserito da

Categoria

Fiscalità

a cura del Dott. Emanuele Caggegi

Introdotto, ma solo per il primo semestre del 2019, un regime sanzionatorio "attenuato" in materia di fatturazione elettronica con riguardo all'invio tardivo delle fatture al Sistema di Interscambio. Ecco di seguito le principali novità e i chiarimenti del fisco in risposta ai tanti quesiti pervenuti dalle associazioni di categoria sulla materia già oggetto di un lungo dibattito.

Indice:

Attenuazione del regime sanzionatorio della fatturazione elettronica

Quali sono le sanzioni fino al 30 giugno 2019 per l'emissione tardiva della fattura elettronica?

Quando si deve emette la fattura elettronica?

Quando devono essere registrate le fatture emesse?

Quando devono essere registrate le fatture ricevute?

Quando può essere detratta l'IVA a credito delle fatture ricevute?

Attenuazione del regime sanzionatorio della fatturazione elettronica

Il "Collegato alla Finanziaria 2019", considerate le iniziali difficoltà che si potrebbero riscontrare nell'adottare il meccanismo della fatturazione elettronica, ha disposto, all'art. 10 e nei successivi, un'eccezione all'applicazione delle sanzioni in caso di invio tardivo delle fatture all'Agenzia delle Entrate tramite il Sistema di Interscambio.

Quali sono le sanzioni fino al 30 giugno 2019 per l'emissione tardiva della fattura elettronica?

In particolare, per il 1° semestre 2019 si prevede:

-

la non applicazione delle sanzioni nel caso in cui la fattura elettronica è emessa entro il termine di effettuazione della liquidazione periodica IVA;

-

l'applicazione della riduzione dell'80% se la fattura elettronica è emessa entro il termine di effettuazione della liquidazione IVA del periodo successivo.

Quando si deve emette la fattura elettronica?

Modificando l'art. 21 del DPR n. 633/72, il Governo ha stabilito che, a decorrere dal 1° luglio 2019:

-

la fattura elettronica va emessa entro 10 giorni dall'effettuazione dell'operazione, anziché al momento;

-

nella fattura deve essere riportata anche la data in cui si effettua la cessione del bene o la prestazione del servizio, la data in cui è corrisposto in tutto o in parte il corrispettivo, nonché la data di effettuazione dell'operazione se diversa dalla data di emissione.

Quando devono essere registrate le fatture emesse?

Con la modifica all'art. 23 del DPR n. 633/72, si è stabilito che le fatture elettroniche emesse devono essere annotate nel registro delle fatture emesse, in ordine alla loro numerazione, entro il 15 del mese successivo a quello di effettuazione dell'operazione e con riferimento allo stesso mese di effettuazione dell'operazione.

Nel caso di triangolazioni nazionali, relative alle cessioni di beni effettuate dall'acquirente nei confronti di un soggetto terzo per il tramite del proprio cedente, le fatture emesse entro il mese successivo a quello della consegna o spedizione, vanno registrate entro il giorno 15 del mese successivo a quello di emissione e con riferimento allo stesso mese.

Quando devono essere registrate le fatture ricevute?

Con la modifica dell'art. 25 del DPR n. 633/72, le fatture elettroniche ricevute, comprese le bolle doganali e le autofatture, devono essere registrate nel registro acquisti prima della liquidazione periodica IVA nella quale è esercitato il diritto alla detrazione dell'imposta.

Con la nuova disposizione è stato soppresso l'obbligo di numerare progressivamente le fatture e riportare il numero nel registro.

E' invece mantenuto il termine ultimo di registrazione, rappresentato dal termine di presentazione del modello IVA dell'anno di ricezione e con riferimento al medesimo anno.

Quando può essere detratta l'IVA a credito delle fatture ricevute?

Circa la detrazione dell'IVA a credito, la modifica dell'art. 1 del DPR n. 100/98 ha previsto che l'IVA a credito relativa alle fatture ricevute e annotate entro il 15 del mese successivo a quello di effettuazione dell'operazione, può essere detratta entro il termine della liquidazione periodica, tranne con riferimento alle fatture di operazioni effettuate nell'anno precedente.

Tutto chiaro fin qui?

Per saperne di più sulla fatturazione elettronica e sulle operazioni da compiere per essere in regola, leggi questo articolo.

Oppure clicca qui per conoscere i vantaggi della fatturazione elettronica e i soggetti esonerati.

Se anche tu hai bisogno di gestire la tua fatturazione elettronica, contattaci.

Se ti è piaciuto l'articolo, condividi o lascia un commento.

CATEGORIE

IN EVIDENZA

TAG

invitalia

avviare una startup

aprire partita iva

fondo perduto

come ottenere finanziamenti agevolati

legge di stabilità 2017

come realizzare business plan

finanziamenti agevolati

startup

business plan

come aprire attività commerciale

aprire un'attività

come ottenere fondo perduto

contributi sicilia

finanziamenti imprese sicilia

aprire una ditta individuale

agevolazioni

come ottenere contributi

regime forfettario

contributi a fondo perduto imprese già attive

agenzia delle entrate

come avviare nuova impresa

contributi a fondo perduto

legge di bilancio

come aprire attività

partita iva

come fare business plan

finanziamenti a tasso zero

inps

agricoltura

Richiedi

una consulenza su misura

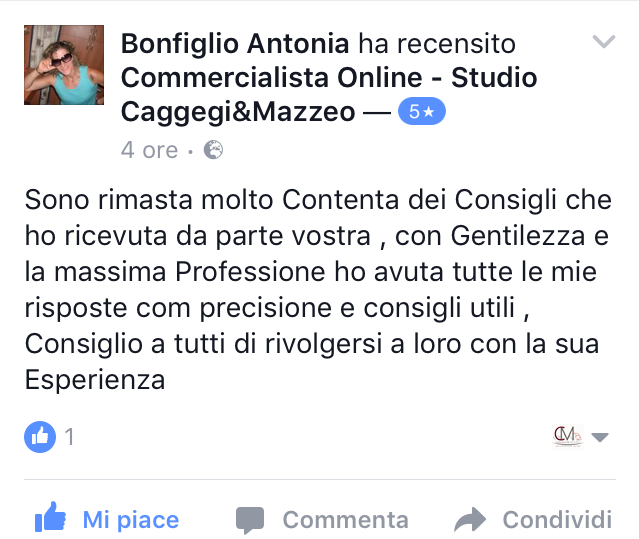

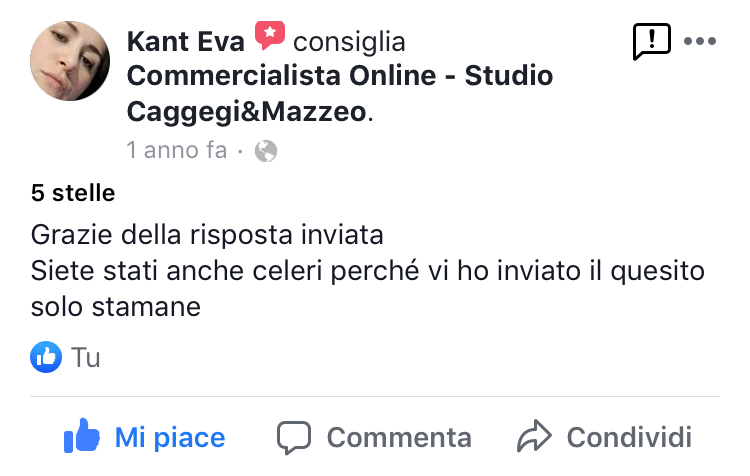

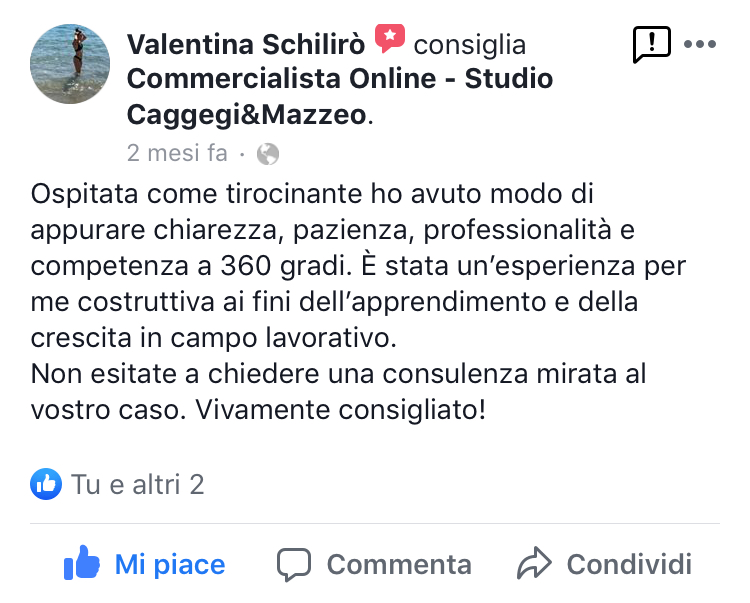

Dicono di noi...

Powered by Passepartout

Designed by Studio Associato Caggegi&Mazzeo

Designed by Studio Associato Caggegi&Mazzeo