Legge di Bilancio 2022 - Crescita e Sostegno alle Imprese

Data

17 febbraio 2022

Inserito da

Categoria

Finanza Agevolata

Fiscalità

a cura del Dott. Emanuele Caggegi

Indice:

Piano transizione 4.0

Rifinanziamento della Nuova Sabatini e dei Fondi per l’internazionalizzazione

Patent Box

Accesso al credito e liquidità delle imprese

Misure in materia di entrate locali

Piano transizione 4.0

Rifinanziamento della Nuova Sabatini e dei Fondi per l’internazionalizzazione

Patent Box

Accesso al credito e liquidità delle imprese

Misure in materia di entrate locali

Piano transizione 4.0

Per favorire la transizione ecologica e ambientale delle imprese, viene prorogato il Piano Transizione 4.0 per il periodo 2023-2025 con il rinnovo sia del credito d’imposta per l’acquisto di beni strumentali, sia del credito d’imposta per le attività di innovazione e design, mentre è prorogato fino al 2031 il credito d’imposta per le attività di ricerca e sviluppo.

Dal 2023 vengono inoltre rimodulate le aliquote del credito d’imposta riconosciuto per investimenti in beni strumentali materiali nuovi “Industria 4.0”: 20 per cento per investimenti fino a 2,5 milioni; 10 per cento per investimenti da 2,5 a 10 milioni; 5 per cento per investimenti da 10 a 20 milioni. Prorogata fino al 2025 anche l’agevolazione per gli investimenti aventi ad oggetto beni immateriali (software, sistemi e system integration, piattaforme e applicazioni) connessi a investimenti in beni materiali “Industria 4.0”: viene riconosciuta nella misura del 20 per cento nel 2022 e nel 2023, del 15 per cento nel 2024 e del 10 per cento del 2025.

Dal 2023 vengono inoltre rimodulate le aliquote del credito d’imposta riconosciuto per investimenti in beni strumentali materiali nuovi “Industria 4.0”: 20 per cento per investimenti fino a 2,5 milioni; 10 per cento per investimenti da 2,5 a 10 milioni; 5 per cento per investimenti da 10 a 20 milioni. Prorogata fino al 2025 anche l’agevolazione per gli investimenti aventi ad oggetto beni immateriali (software, sistemi e system integration, piattaforme e applicazioni) connessi a investimenti in beni materiali “Industria 4.0”: viene riconosciuta nella misura del 20 per cento nel 2022 e nel 2023, del 15 per cento nel 2024 e del 10 per cento del 2025.

Rifinanziamento della Nuova Sabatini e dei Fondi per l’internazionalizzazione

Viene rifinanziata fino al 2027 con 900 milioni di euro la Nuova Sabatini, la misura a favore degli investimenti produttivi delle micro, piccole e medie imprese con un contributo a sostegno degli interessi pagati per il finanziamento contratto al fine di acquistare beni strumentali. Per il sostegno alle attività di internazionalizzazione, il fondo rotativo 394 viene incrementato di 1,5 miliardi per ciascuno degli anni dal 2022 al 2026 e per ulteriori 150 milioni è aumentato il Fondo per la promozione integrata negli stessi anni.

Patent Box

Vengono introdotte alcune novità fiscali in materia di Patent Box. Ai fini delle imposte sui redditi, i costi di ricerca e sviluppo sostenuti in relazione a software protetto da copyright, brevetti industriali, disegni e modelli, che siano dagli stessi soggetti utilizzati direttamente o indirettamente nello svolgimento della propria attività d'impresa, sono maggiorati del 110 per cento.

Accesso al credito e liquidità delle imprese

Viene prorogata al 30 giugno 2022 la garanzia del Fondo di garanzia PMI per sostenere la liquidità delle imprese colpite dall'emergenza epidemiologica da COVID, con uno stanziamento aggiuntivo di complessivi 3 miliardi di euro. Viene prorogata al 30 giugno 2022 anche la garanzia di SACE a supporto della liquidità delle imprese colpite dalle misure di contenimento dell'epidemia (cd. "Garanzia Italia"), e l'operatività della garanzia straordinaria SACE a favore delle imprese, cd. mid cap, con un numero di dipendenti da 250 a 499.

Misure in materia di entrate locali

Viene previsto un contributo per gli anni 2022 e 2023 per il pagamento dell'IMU a favore degli esercenti l'attività di commercio al dettaglio e gli artigiani che iniziano, proseguono o trasferiscono la propria attività in un comune con popolazione fino a 500 abitanti delle aree interne, al fine di incoraggiare lo sviluppo turistico e ostacolare la desertificazione commerciale e l’abbandono dei territori.

È stata, inoltre, prevista la proroga fino al 31 marzo 2022 dell’esonero dal pagamento del canone unico, previsto dall’art. 9-ter del D. L. n. 137 del 2020 a favore dei titolari di concessioni o di autorizzazioni concernenti l'utilizzazione del suolo pubblico e dei titolari di concessioni o di autorizzazioni concernenti l'utilizzazione temporanea del suolo pubblico per l'esercizio del commercio su aree pubbliche. La proroga si estende anche alle procedure semplificate per la presentazione di domande di nuove concessioni per l’occupazione di suolo pubblico o di ampliamento delle superfici già concesse.

È stata, inoltre, prevista la proroga fino al 31 marzo 2022 dell’esonero dal pagamento del canone unico, previsto dall’art. 9-ter del D. L. n. 137 del 2020 a favore dei titolari di concessioni o di autorizzazioni concernenti l'utilizzazione del suolo pubblico e dei titolari di concessioni o di autorizzazioni concernenti l'utilizzazione temporanea del suolo pubblico per l'esercizio del commercio su aree pubbliche. La proroga si estende anche alle procedure semplificate per la presentazione di domande di nuove concessioni per l’occupazione di suolo pubblico o di ampliamento delle superfici già concesse.

Tutto chiaro fin qui?Se hai bisogno di aiuto per fugare ogni dubbio in tema di fiscalità, lavoro o altro, clicca qui per ricevere una consulenza su misura.

Se ti è piaciuto l'articolo, condividi o lascia un commento.

CATEGORIE

IN EVIDENZA

TAG

finanziamenti imprese sicilia

fondo perduto

legge di stabilità 2017

legge di bilancio

regime forfettario

avviare una startup

contributi a fondo perduto imprese già attive

invitalia

inps

come aprire attività

finanziamenti a tasso zero

come fare business plan

agevolazioni

come ottenere finanziamenti agevolati

contributi sicilia

startup

contributi a fondo perduto

come realizzare business plan

aprire partita iva

come aprire attività commerciale

aprire una ditta individuale

come ottenere fondo perduto

business plan

aprire un'attività

finanziamenti agevolati

partita iva

come ottenere contributi

agenzia delle entrate

agricoltura

come avviare nuova impresa

Richiedi

una consulenza su misura

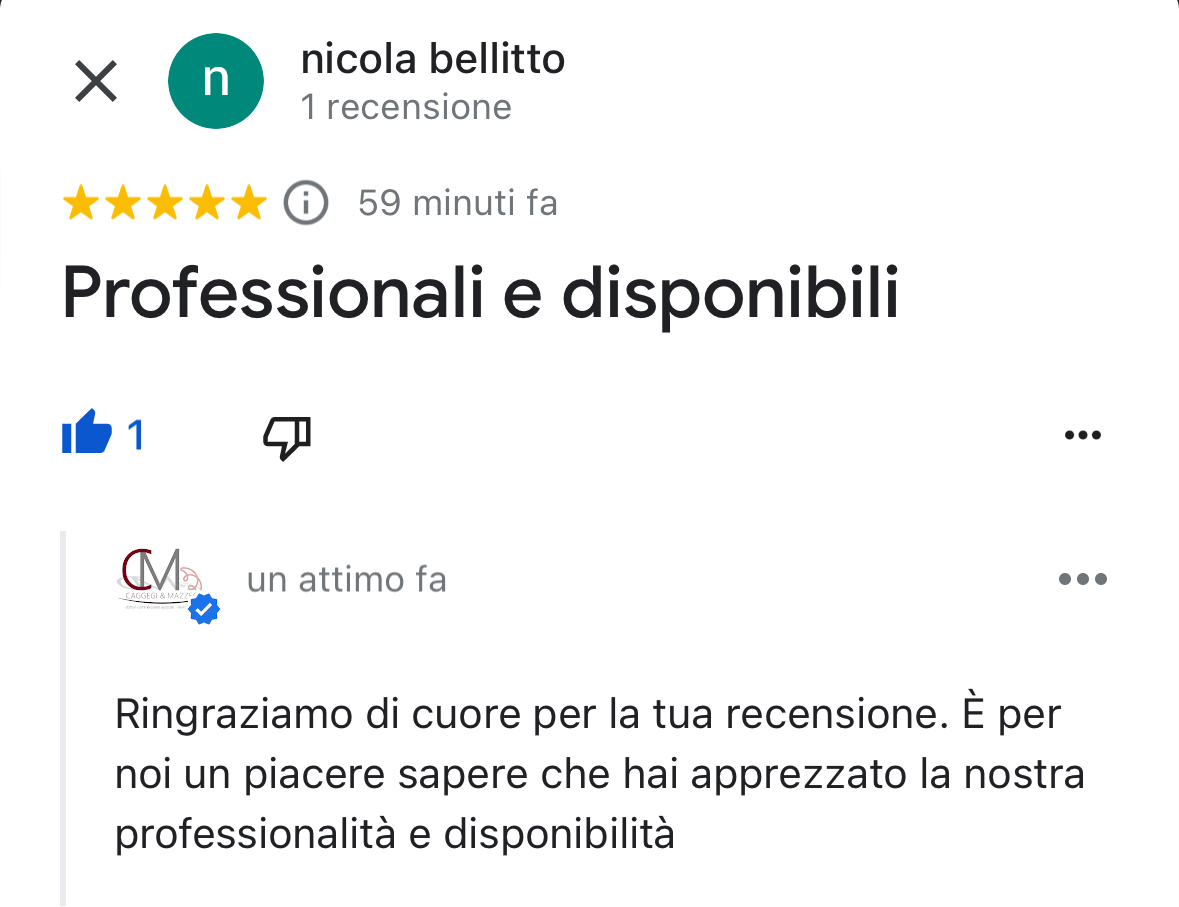

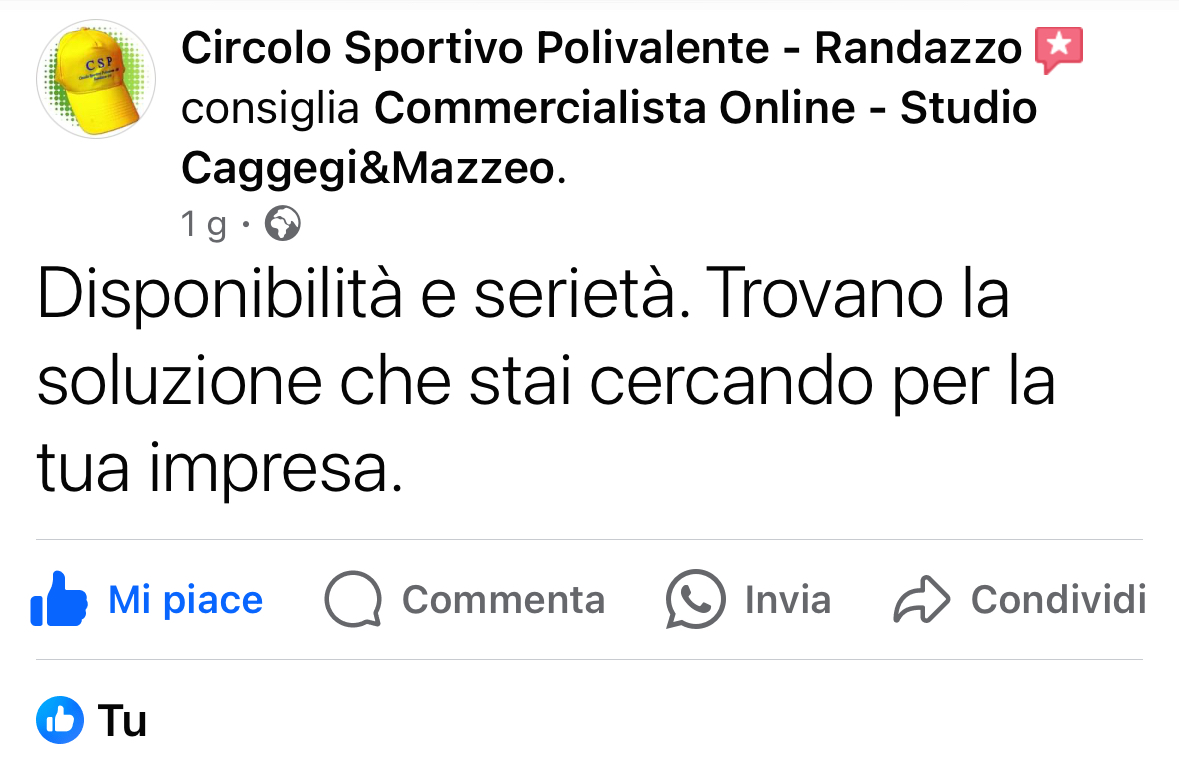

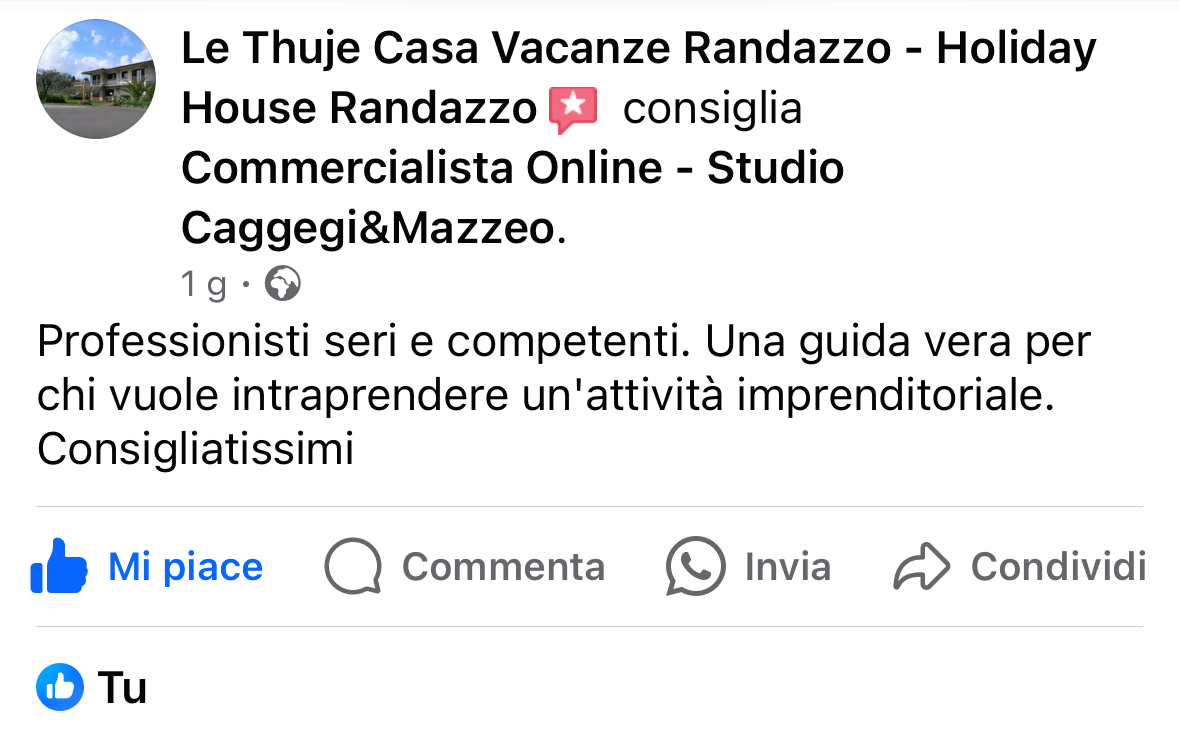

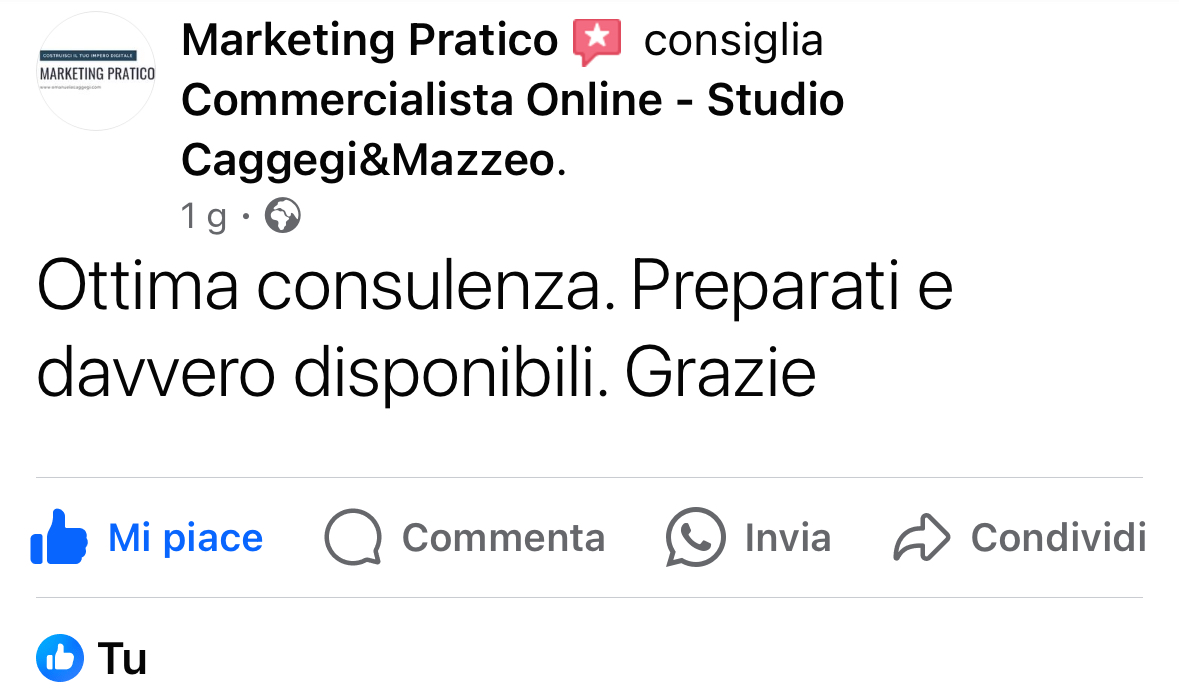

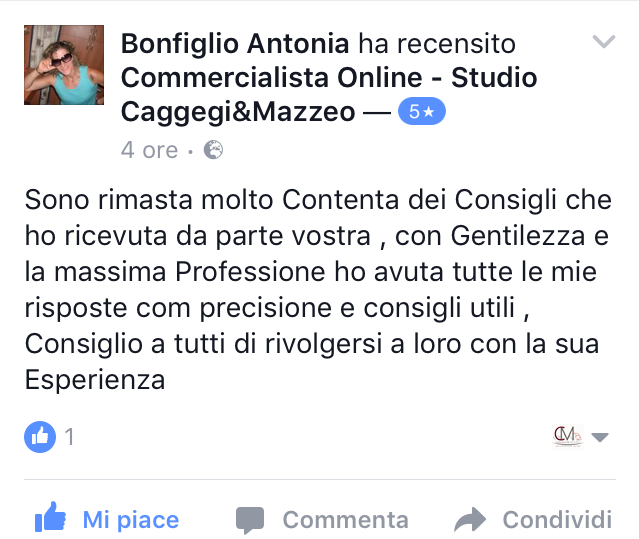

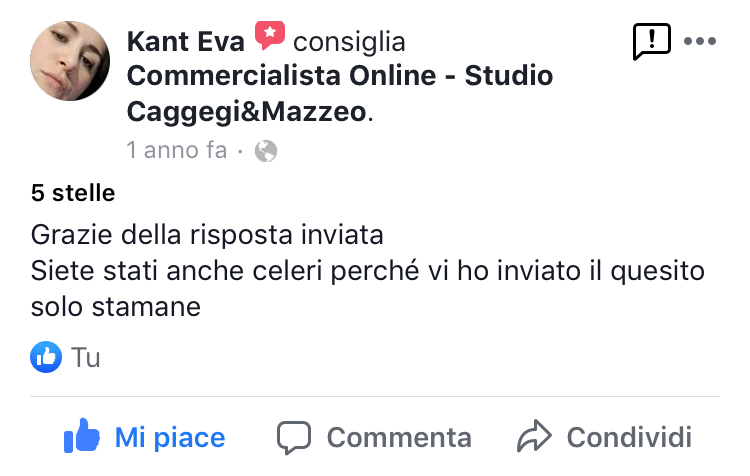

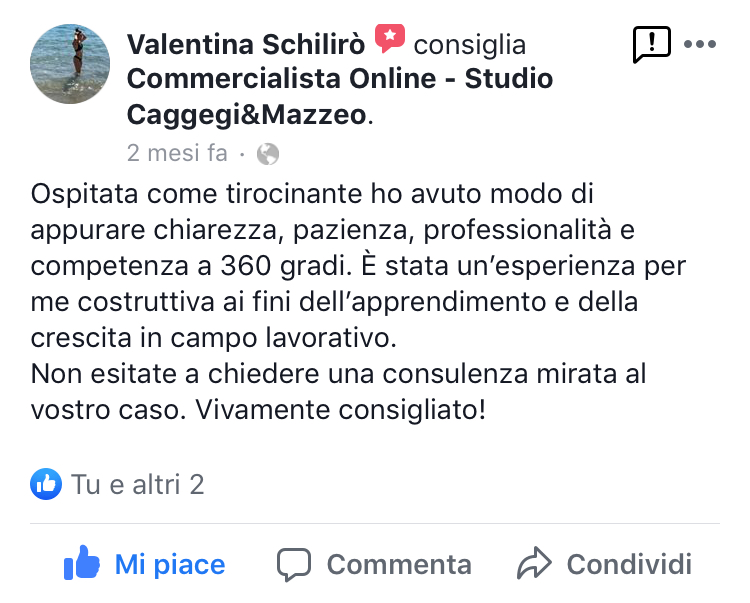

Dicono di noi...

Powered by Passepartout

Designed by Studio Associato Caggegi&Mazzeo

Designed by Studio Associato Caggegi&Mazzeo