Estinzione dei debiti fino a 1000 euro

Data

2 novembre 2018

Inserito da

Categoria

Fiscalità

a cura del Dott. Emanuele Caggegi

Colpo di spugna previsto dal "Collegato alla Finanziaria 2019" per i debiti fino a 1000 euro nei confronti del fisco per le annualità dal 2000 al 2010. Vediamo nel dettaglio di cosa si tratta.

Indice:

Cancellazione dei debiti fino a mille euro. Cosa prevede?

Cosa succede per le somme già pagate?

Quali debiti non vengono cancellati dalle nuove disposizioni?

Come vengono cancellati i debiti fino a mille euro? Cosa deve fare il contribuente?

Cancellazione dei debiti fino a mille euro. Cosa prevede?

Cosa succede per le somme già pagate?

Quali debiti non vengono cancellati dalle nuove disposizioni?

Come vengono cancellati i debiti fino a mille euro? Cosa deve fare il contribuente?

Cancellazione dei debiti fino a mille euro. Cosa prevede?

Per tutti i debiti con lo Stato risultanti al 24 ottobre 2018 di importo residuo fino a 1000 euro, le nuove disposizioni all'articolo 4 hanno previsto l'annullamento automatico in data 31/12/2018.

L'estinzione in questione comprende:

-

l'intero capitale;

-

gli interessi per ritardata iscrizione a ruolo;

-

le sanzioni

relativi ai carichi affidati all'Agente della Riscossione dal 1° gennaio 2000 al 31 dicembre 2010.

Si tratta cioè di quelle somme di cui il contribuente era debitore e che non avendole ancora pagate sono state iscritte a ruolo presso Agenzia Entrate Riscossione o Riscossione Sicilia al fine della loro riscossione.

Cosa succede per le somme già pagate?

Le somme già versate al 23 ottobre 2018 restano definitivamente acquisite e non possono più essere rimborsate.

Le somme versate dal 24 ottobre 2018 sono imputate alle rate da corrispondere con riferimento ad altri debiti inclusi nella definizione agevolata anteriormente al versamento, oppure, a debiti già scaduti o in scadenza. In mancanza anche di questi ultimi, tali somme sono rimborsate.

Le somme versate dal 24 ottobre 2018 sono imputate alle rate da corrispondere con riferimento ad altri debiti inclusi nella definizione agevolata anteriormente al versamento, oppure, a debiti già scaduti o in scadenza. In mancanza anche di questi ultimi, tali somme sono rimborsate.

Quali debiti non vengono cancellati dalle nuove disposizioni?

Non rientrano nell'estinzione automatica dei debiti fino a mille euro:

- i carichi relativi al recupero di aiuti di Stato;

- i crediti derivanti da pronunce di condanna della Corte dei Conti;

- multe, ammende e sanzioni dovute a seguito di provvedimenti e sentenze penali di condanna;

- le sanzioni diverse da quelle irrogate per violazioni tributarie o per violazioni degli obblighi relativi ai contributi o premi riferiti agli Enti previdenziali;

- le risorse proprie tradizionali quali i dazi doganali;

- l'IVA riscossa all'importazione.

- i carichi relativi al recupero di aiuti di Stato;

- i crediti derivanti da pronunce di condanna della Corte dei Conti;

- multe, ammende e sanzioni dovute a seguito di provvedimenti e sentenze penali di condanna;

- le sanzioni diverse da quelle irrogate per violazioni tributarie o per violazioni degli obblighi relativi ai contributi o premi riferiti agli Enti previdenziali;

- le risorse proprie tradizionali quali i dazi doganali;

- l'IVA riscossa all'importazione.

Attenzione: per le risorse proprie tradizionali e l'IVA riscossa all'importazione, il Governo ha previsto una specifica definizione agevolata ma con particolari eccezioni.

Come vengono cancellati i debiti fino a mille euro? Cosa deve fare il contribuente?

Per l'estinzione dei debiti fino a mille euro relativi agli anni dal 2000 al 2010, il contribuente non è tenuto ad eseguire alcuna azione o a presentare alcuna domanda, in quanto l'annullamento avviene in automatico d'ufficio, attraverso la cancellazione delle scritture patrimoniali da parte degli agenti della riscossione e la successiva trasmissione delle quote annullate agli enti interessati.

Tutto chiaro fin qui?Per verificare la tua posizione debitoria e aderire alla definizione agevolata, clicca qui.

Se ti è piaciuto l'articolo, condividi o lascia un commento.

CATEGORIE

IN EVIDENZA

TAG

finanziamenti agevolati

come avviare nuova impresa

come ottenere contributi

aprire partita iva

fondo perduto

come fare business plan

inps

agricoltura

regime forfettario

come realizzare business plan

aprire un'attività

invitalia

avviare una startup

aprire una ditta individuale

legge di stabilità 2017

startup

contributi sicilia

come ottenere finanziamenti agevolati

agevolazioni

business plan

partita iva

finanziamenti imprese sicilia

finanziamenti a tasso zero

contributi a fondo perduto imprese già attive

contributi a fondo perduto

come ottenere fondo perduto

come aprire attività commerciale

come aprire attività

legge di bilancio

agenzia delle entrate

Richiedi

una consulenza su misura

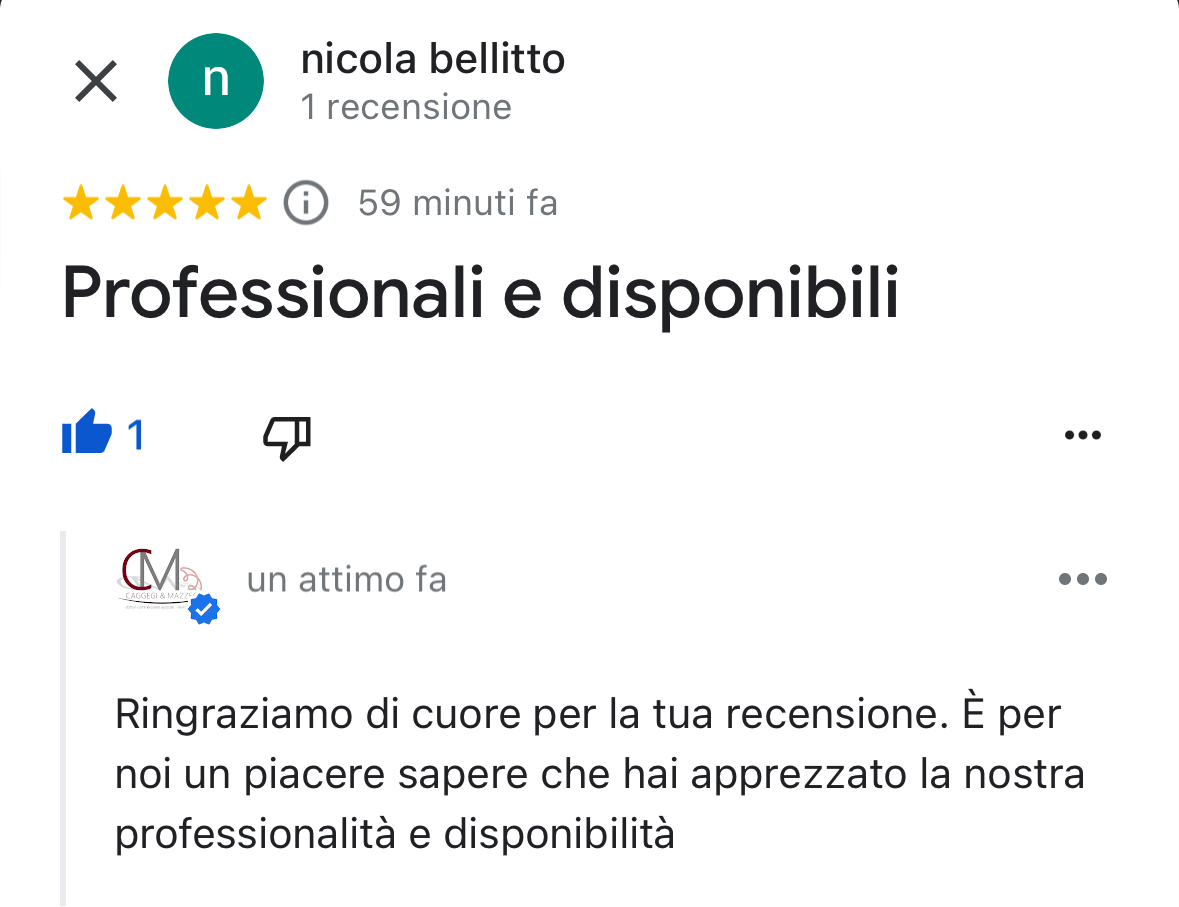

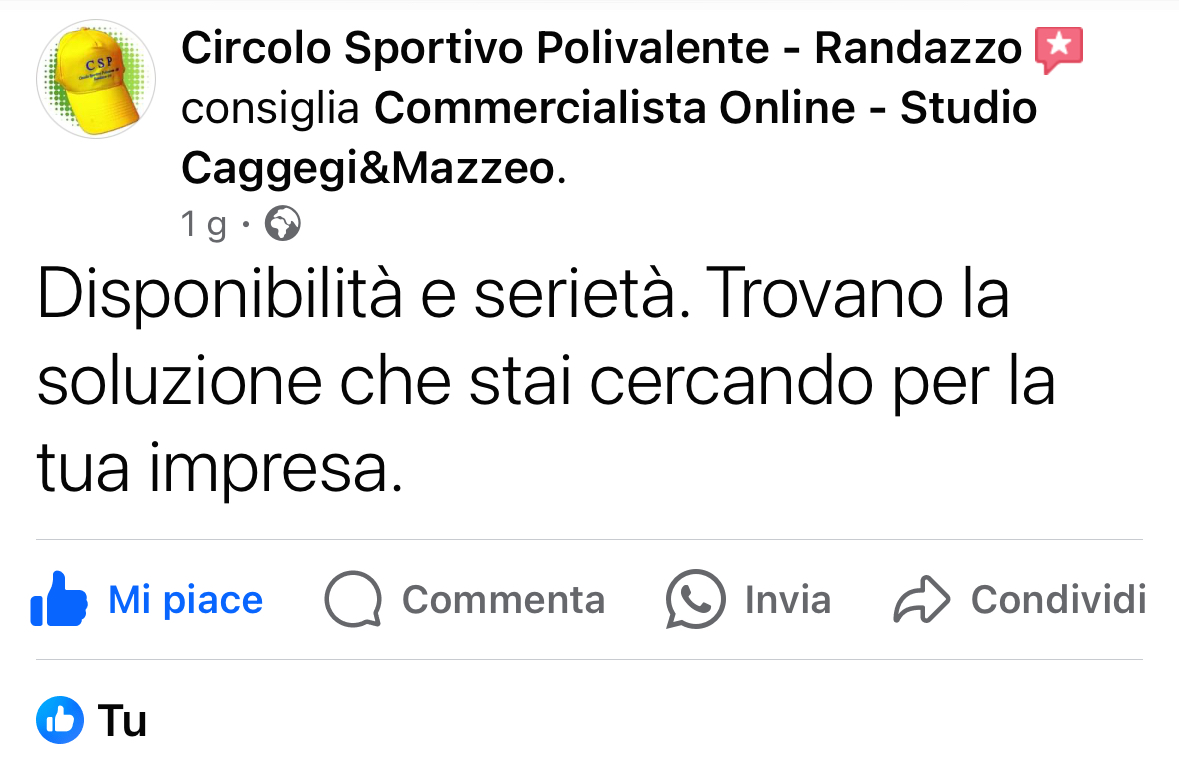

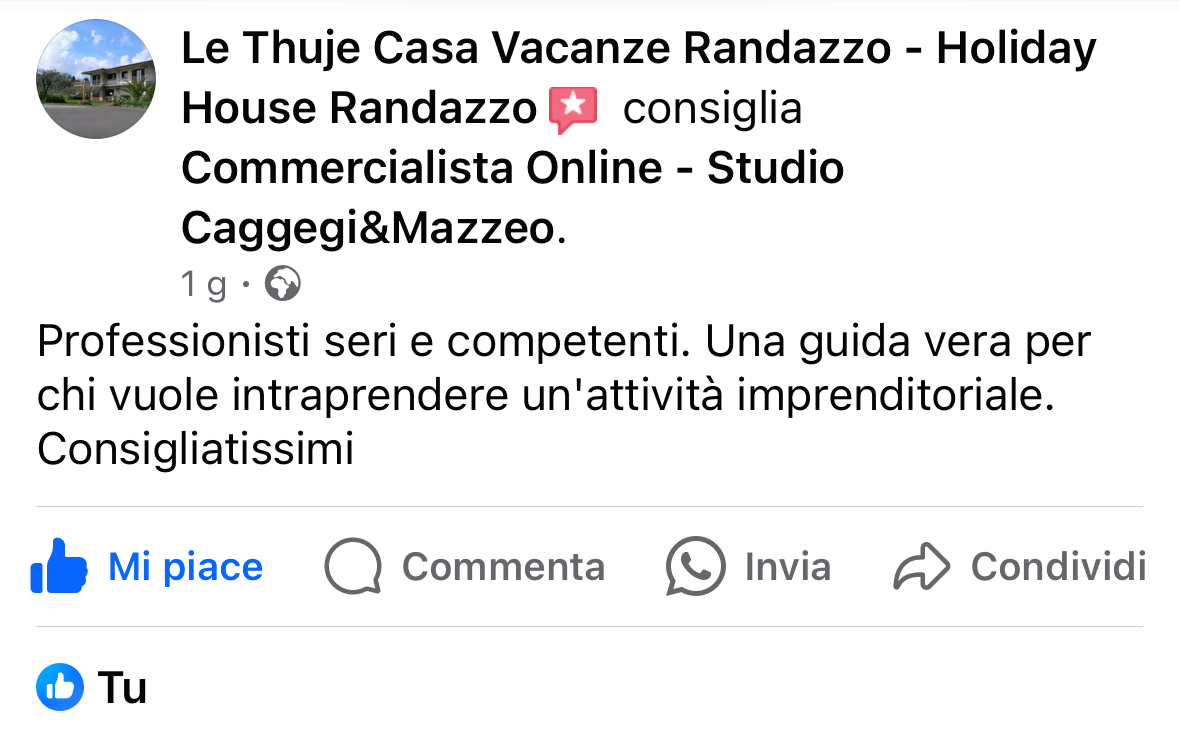

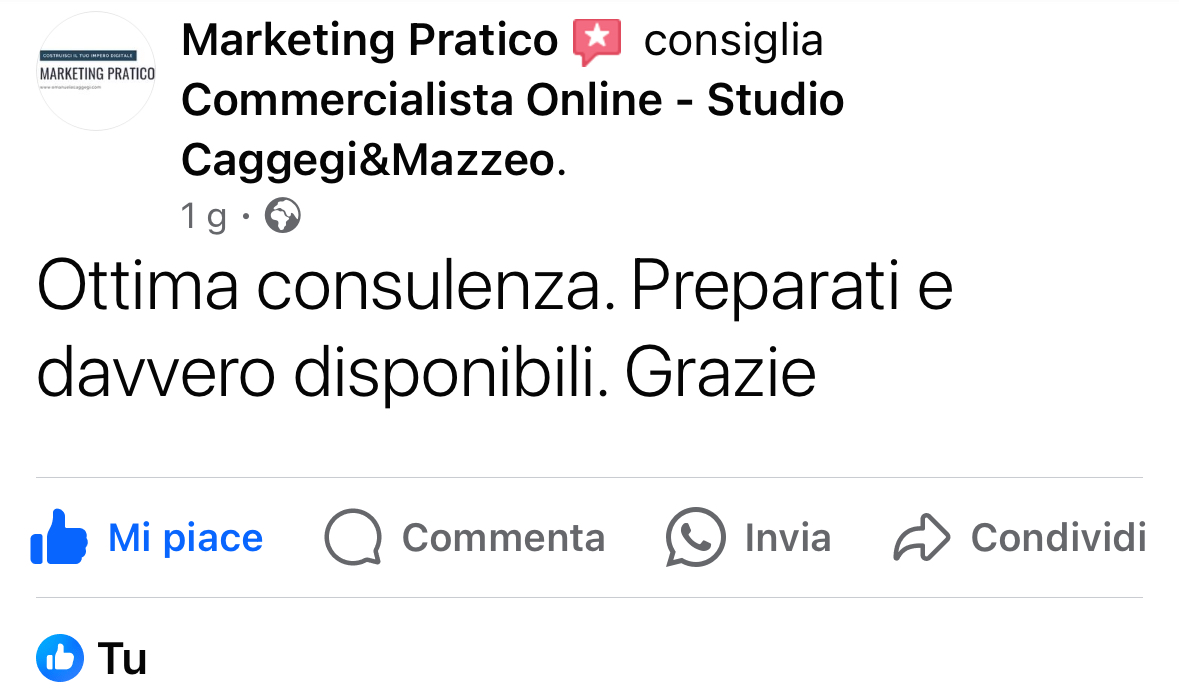

Dicono di noi...

Powered by Passepartout

Designed by Studio Associato Caggegi&Mazzeo

Designed by Studio Associato Caggegi&Mazzeo